Antes de nada, recuerdo que el próximo martes 21 de noviembre a las 19:00 hora de Madrid celebraremos la Masterclass trimestral . Para los nuevos miembros recuerdo que el evento es online y no te tienes que apuntar en ningún lado, simplemente, como miembro del Club, recibirás el email de acceso a la Masterclass en directo y, si no puedes asistir ese directo, recibirás el vídeo al día siguiente.

Después de meses de corrección en los mercados -desde julio en Estados Unidos y planos en Europa desde febrero- a principios de este mes empezaron a darse elementos que muestran que el mercado alcista, por fin, parece tener el pulso suficiente como para lanzar una segunda fase alcista.

El Stoxx 600 europeo lleva 9 meses de lateralidad-correctiva.

Y ayer martes 14 de noviembre fue un día importante en ese sentido, gracias al dato de inflación mejor de lo esperado. Donde se esperaba que la inflación general repuntara un 0,1%, la sorpresa vino con un cambio nulo de la inflación del mes de septiembre al mes de octubre (0%), dejando la inflación interanual en un 3,2%, una décima menos de lo estimado y bajando desde el 3,7% del mes anterior.

No obstante la brutal reacción de los mercados en el día de ayer -más sobre esto al final-, se debió sobre todo a que la inflación subyacente también sorprendió a la baja y en especial la inflación subyacente ex-inmobiliaria, una métrica muy seguida tanto por la FED como por el mercado ya que, como he explicado desde hace trimestres aquí, la inflación inmobiliaria es una métrica retrasada.

La inflación subyacente ex-inmobiliaria sorprendió a la baja y sigue descendiendo.

Como llevamos haciendo ya trimestres, observemos la evolución de la inflación con las mismas métricas que utilizamos mes tras mes para obtener una visión coherente de la misma a lo largo del tiempo.

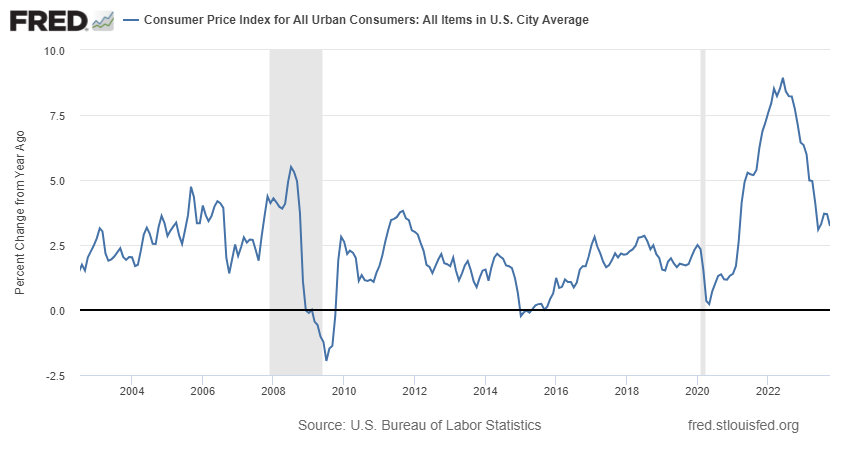

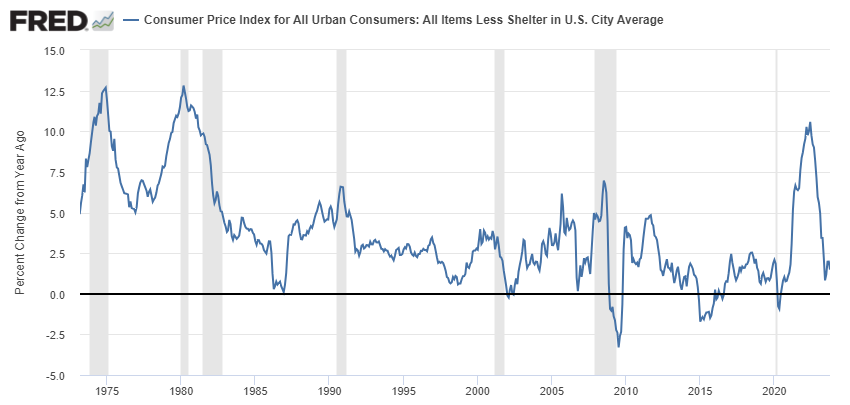

Así, la inflación general -no subyacente como la anterior- excluyendo los datos inmobiliarios se mantuvo en el 1,5% interanual, un nivel que como podemos ver en el siguiente gráfico, está dentro del rango normal observado antes de la crisis inflacionaria nacida en 2021 al calor de las ayudas monetarias y fiscales utilizadas para atajar los efectos económicos de la pandemia.

Inflación interanual ex-inmobiliaria en EEUU. Fuente.

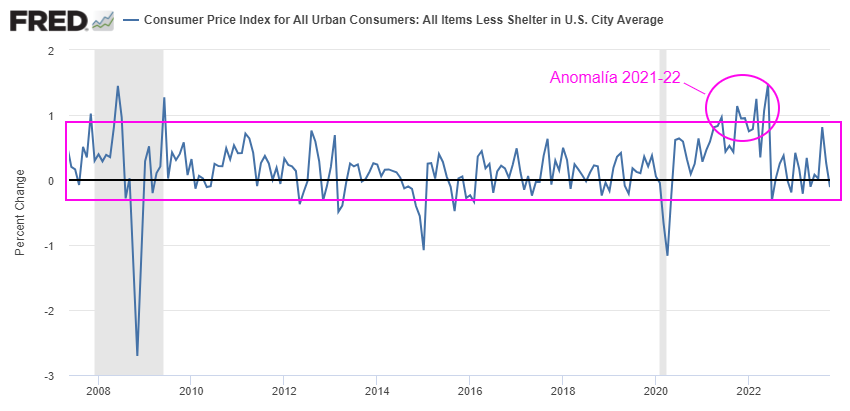

También ha sido mi sugerencia continua el observar este mismo dato según sus variaciones intermensuales, para tratar de entender si las lecturas que estamos observando están dentro del rango de lo normal con respecto a la historia reciente. Es decir, para entender si la inflación se acelera o no, más allá de las lecturas interanuales.

Y con una dulce caída del -0,10% en octubre con respecto a septiembre de este año, efectivamente podemos hablar de que la inflación se está comportando dentro del rango histórico y, por tanto, estaría evolucionando sin una gran aceleración de los precios como pudimos ver durante la anomalía inflacionaria de 2021-22.

Inflación intermensual excluyendo la inflación inmobiliaria. Fuente.

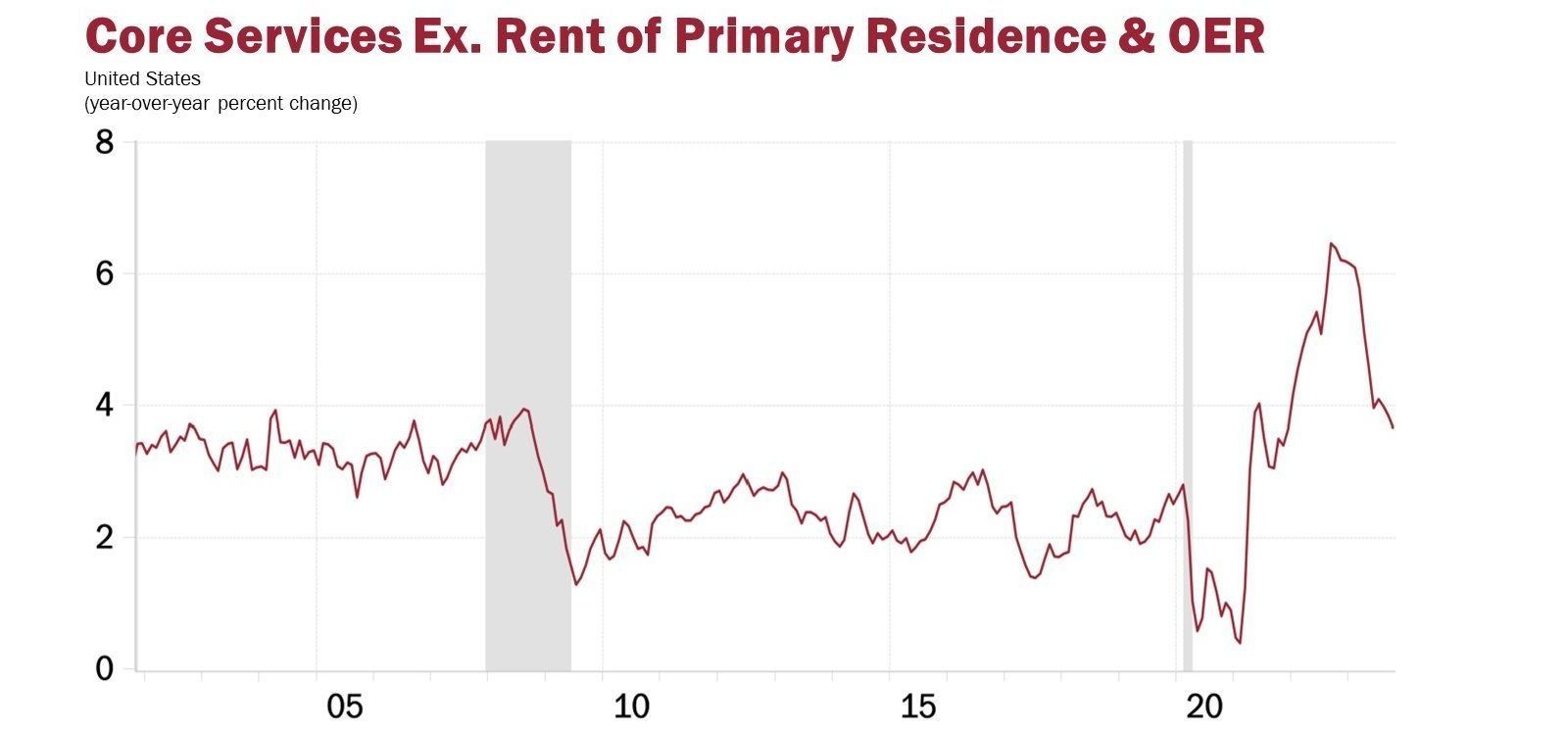

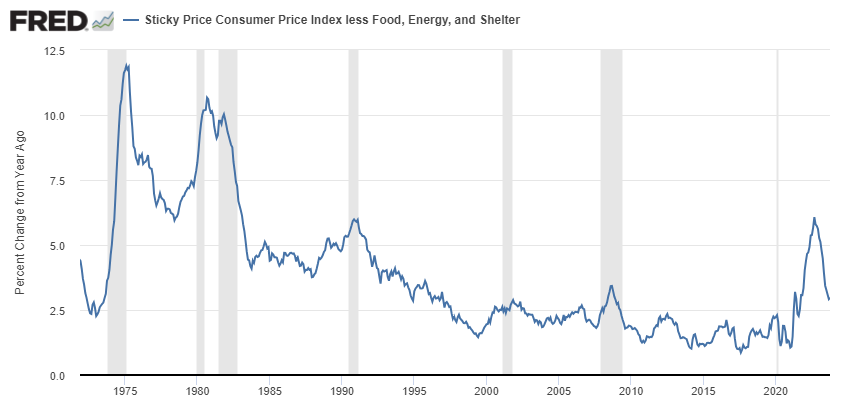

Otro dato que observamos cada mes es el de la inflación de los componentes menos volátiles (sticky inflation), que son aquellos precios que no son tan volátiles porque incorporan en mayor medida expectativas futuras sobre la inflación, es decir, que no están tan influenciados por los vaivenes del momento.

Esta inflación menos volátil repuntó hasta en el 2,97% interanual, el primer repunte desde septiembre de 2022. Esto en principio no significa mucho ya que es una variación menor, pero para considerar que el monstruo de la inflación está domado, esta métrica debería moderarse y permanecer por debajo del 2,5%, como hemos visto durante los últimos lustros antes de la pandemia.

Inflación interanual EEUU excluyendo elementos más volátiles. Fuente.

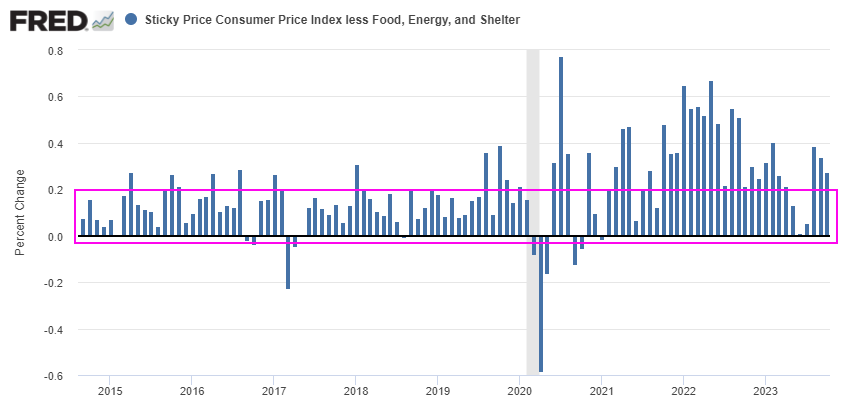

Sin embargo, en términos intermensuales la lectura de un crecimiento del 0,27% entre septiembre y octubre es elevada por tercer mes consecutivo, por encima del rango histórico y a mitad de camino de los niveles vistos durante la época de la anomalía inflacionaria de 2021-22.

Inflación subyacente EEUU por sus variaciones mensuales. Fuente.

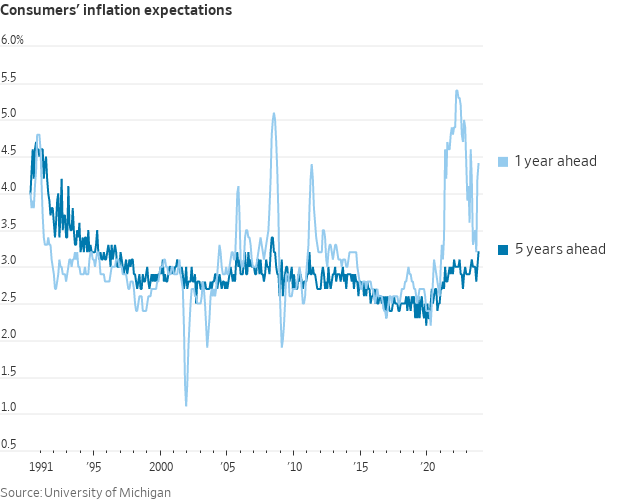

Este repunte que no se modera hace que me pregunte si realmente la inflación está controlada. Observando lo que dicen los consumidores en las encuestas -siguiente gráfico-, lo cierto es que ha habido un fuerte repunte de la inflación esperada a un año vista y también en la inflación de medio-largo plazo a 5 años.

¿Tendrán razón los consumidores? Mi intuición me dice que no hemos visto el último capítulo de la inflación y que los fantasmas pueden volver en cualquier momento. La pista nos la está dando la inflación de los componentes menos volátiles y lo que piensan los consumidores.

Sea como sea, lo cierto es que ayer no fue un día cualquiera. El mercado interpretó los datos de inflación como absolutamente excelentes. Así, si el mercado sobrevivió al nivel clave de los 4.200 puntos y encima a principios de mes lanzó señales técnicas que típicamente auguran más subidas a 12 meses vista, ayer fue una confirmación en el mismo sentido con movimientos sísmicos que muy posiblemente están marcando que una segunda fase alcista del mercado ha comenzado.

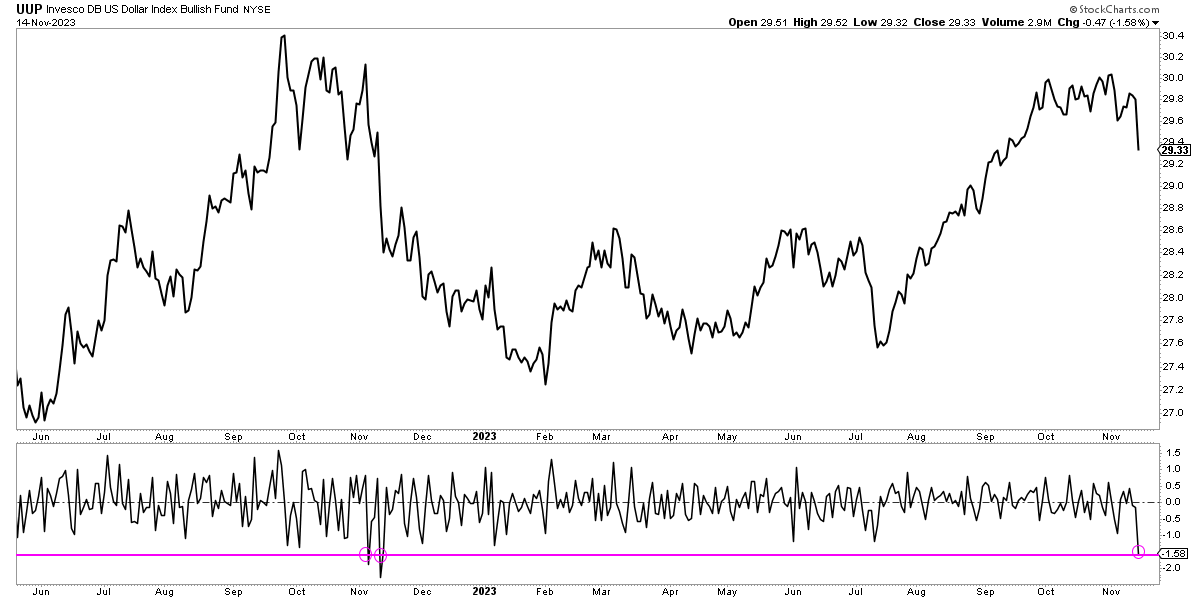

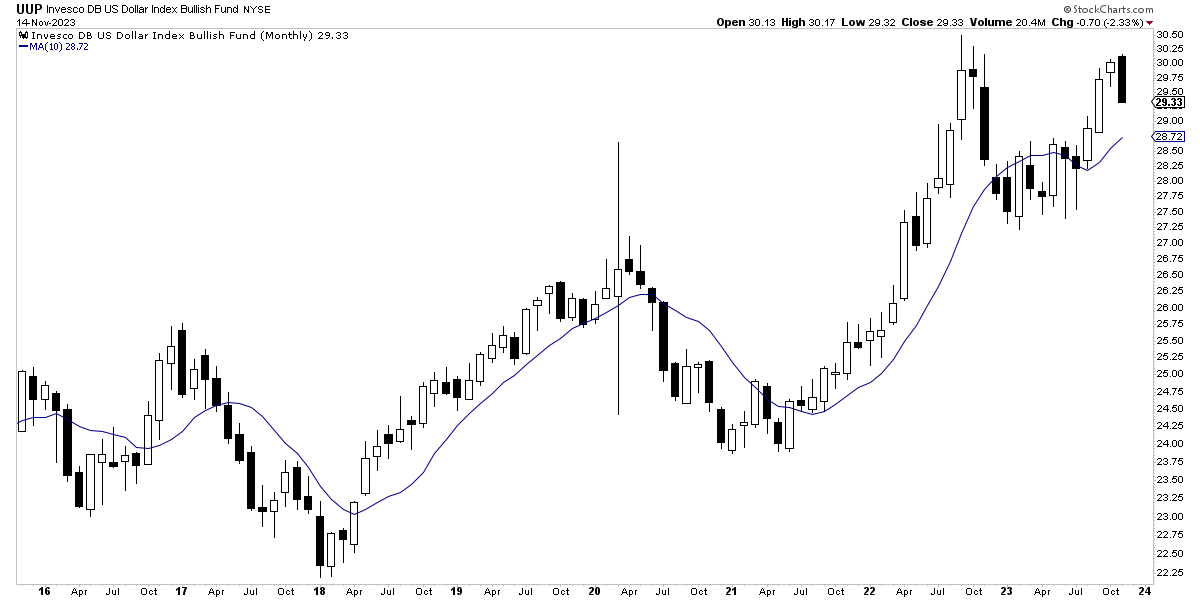

El movimiento más importante fue el del dólar estadounidense, cuyo índice dólar declinó un fortísimo -1,58%, una gran magnitud no vista en un sólo día desde noviembre de 2022, cuando estaba naciendo el mercado alcista que se inició en octubre de 2022.

Índice dólar representado por el ETF "UUP". Fuente.

Este fue el movimiento más importante de ayer porque que el dólar descienda, gracias a que se estima que la FED no subirá tipos o que incluso los recortará, es típico de fases de "risk on" o de asunción de riesgos.

Si observamos que ocurrió en noviembre del 2022 cuando el dólar descendía con fuerza, eso coincidió con la fase más alcista de los mercados hasta febrero de 2023, fecha en la que el dólar volvió a retomar las subidas.

Y si observamos un gráfico del índice dólar a largo plazo, vemos que cuando el índice dólar declina, eso suele coincidir con las mejores fases de los activos de riesgo como las bolsas o el Bitcoin: 2017, 2020-21 o 2022-23.

Índice dólar en gráfico mensual representado por el ETF "UUP".

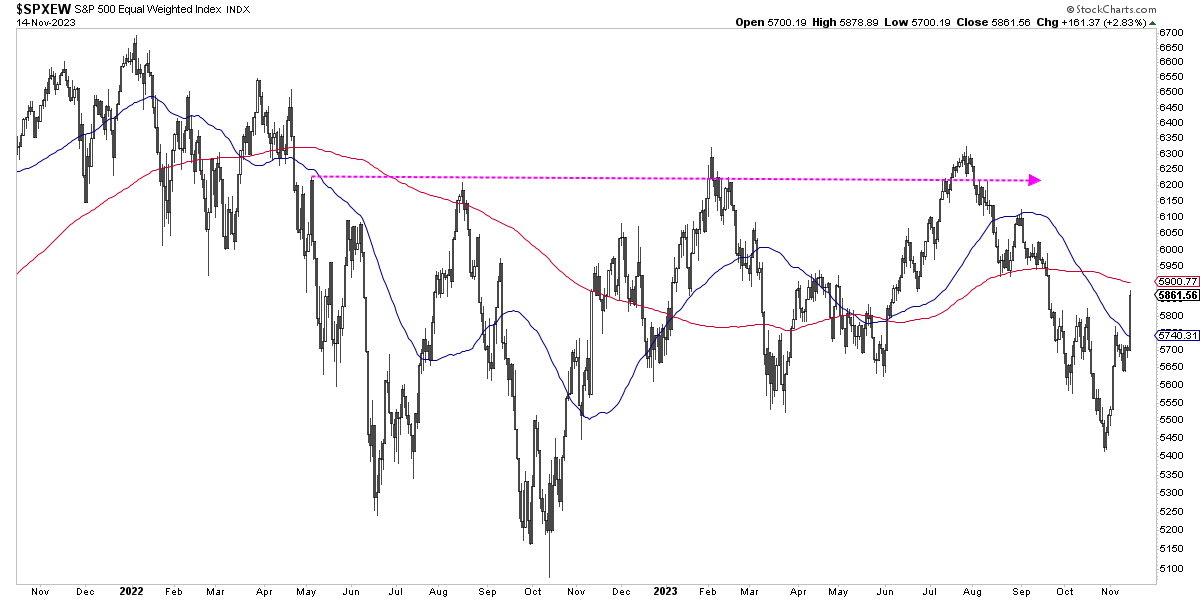

El segundo movimiento sísmico que se produjo ayer fue el de la amplitud de mercado. Si observamos el S&P 500 equiponderado, donde cada valor tiene el mismo peso y no está influenciado por unos pocos valores, la subida de ayer fue espectacular con un repunte del 2,83%.

Así, desde mi punto de vista, se está produciendo el tercer intento de la amplitud de mercado de despegar de verdad, tras el intento del invierno de 2022-23 y el intento del pasado verano. ¿A la tercera será la buena en la que la amplitud por fin entre en un mercado alcista dejando atrás su largo mercado lateral? Sólo el tiempo dirá, pero lo que está ocurriendo es esperanzador.

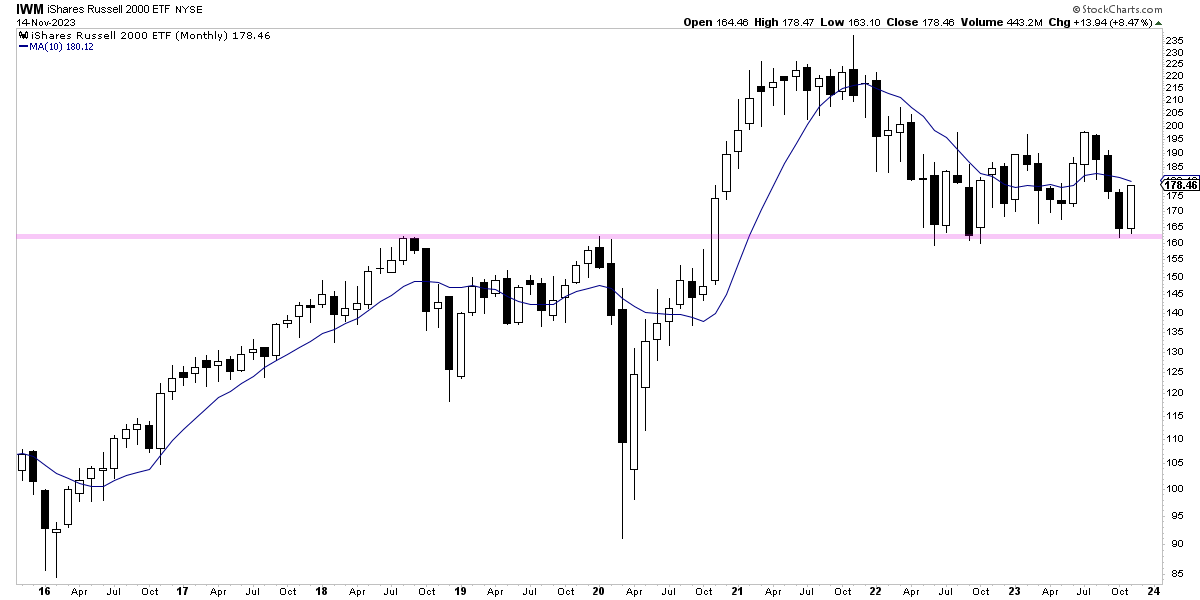

Y observando la amplitud de mercado desde otro ángulo, en este caso a través del índice Russell 2000 de pequeñas cotizadas, vemos que la reacción alcista se produce desde un nivel importante de largo plazo.

ETF "IWM" que representa la evolución del Russell 2000. Gráfico mensual.

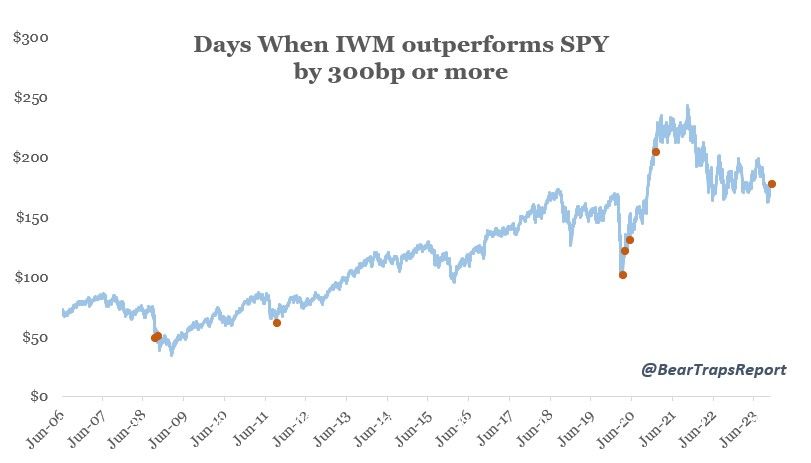

Es más, cuando en un sólo día el Russell 2000 sube más de un 3% sobre lo que sube el propio S&P 500, eso suele ser muy significativo, ya que suele producirse al comienzo o cerca del comienzo de los mercados alcistas.

Índice Russell 2000 (ETF "IWM") y momentos en los que este índice supera al S&P 500 (ETF "SPY" en un 3%. Típico del comienzo de tendencias alcistas.

Esto tiene todo el sentido del mundo porque, como expliqué en septiembre, desde un punto de vista macroeconómico la mayoría de valores (la amplitud) sólo suben cuando el mercado estima que las condiciones macroeconómicas están mejorando. O dicho de otra forma, no hay mercado alcista sostenible en el tiempo si no acompañan también los valores más pequeños.

Mi perspectiva con respecto al mercado ha mejorado desde que a finales de octubre declaré mi escepticismo (que no "bajismo") con este mercado alcista. Aún así, todavía no se han activado mis condiciones para volver a ser un convencido alcista. Sí, lo que se está viendo este mes es lo que hay que verse y es altamente esperanzador, pero mis indicadores clave aún requieren que la amplitud mejore un poco más.

Hablaremos de todo esto, así como de la situación del ciclo y de otros mercados como la renta fija, los metales preciosos y otros activos, en la próxima Masterclass. Espero que este artículo de hoy sirva de contexto para entender lo que está ocurriendo. En las Masterclass ampliaremos ese contexto para entender todo mejor.

Compartir esta publicación

¡El enlace ha sido copiado!

Tu enlace ha caducado. Por favor, solicita uno nuevo.

Tu enlace ha caducado. Por favor, solicita uno nuevo.

Tu enlace ha caducado. Por favor, solicita uno nuevo.

¡Genial! Te has registrado con éxito.

¡Genial! Te has registrado con éxito.

¡Bienvenido de nuevo! Has iniciado sesión con éxito.

¡Éxito! Ahora tienes acceso a contenido adicional.