No, el S&P 500 no será la mejor bolsa de forma indefinida (y Europa NO es un desastre)

Si la historia es una buena guía, el S&P 500 no será la mejor bolsa para siempre.

Si la historia es una buena guía, el S&P 500 no será la mejor bolsa para siempre.

El de hoy es un comentario que, aunque no "macro" de primeras porque habla del largo plazo y no de la coyuntura del ciclo económico-bursátil que tanto tratamos aquí, en el fondo es un buen ejemplo de como utilizar las "gafas macro" de forma correcta, permite entender de mejor manera los mercados y no caer en un error de apreciación extraordinariamente común hoy en día: creer que la bolsa americana y en concreto las grandes cotizadas estadounidenses, serán lo mejor para siempre.

O la versión similar de este pensamiento: qué sólo hay que invertir en Estados Unidos porque todo el avance empresarial y económico ocurre allí y Europa se está quedando atrás, regulando todo sin crear nada novedoso.

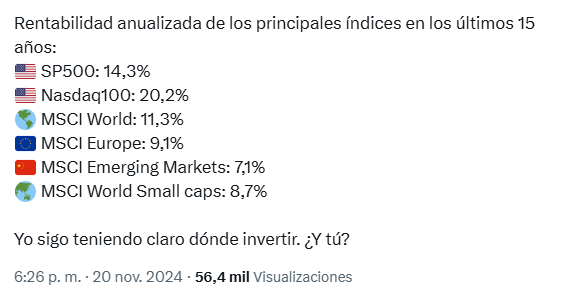

Que éste pensamiento esté tan extendido no me extraña en absoluto, toda vez que la bolsa estadounidense ha superado de forma más que espectacular a la europea desde que naciera el gran mercado alcista de 2009. Y la mayoría de la gente suele apuntarse al carro de lo que ha funcionado mejor en los últimos tiempos. Esto es un clásico.

Pero, como se suele decir en la coletilla legal del mundo de las inversiones, "rentabilidades pasadas no garantizan ni presuponen rentabilidades futuras". Y es que, más allá de ser una frase hecha, hay que tener mucho cuidado cuando un mercado, un sector, un estilo de inversión o lo que sea, ha estado muy caliente, porque, si la historia es buena guía, en algún momento posterior tienden a producirse reversiones. Y, a mayor la excepcionalidad previa, mayor suele ser la subsiguiente reversión.

La realidad es que el trasfondo de por qué la bolsa estadounidense lo está haciendo mejor que la europea, no es porque Estados Unidos sea un lugar único de innovación donde está ocurriendo todo lo que importa en el mundo de hoy (inteligencia artificial, vehículos eléctricos, industria aeroespacial) y que Europa sea un absoluto desastre, donde lo único que es capaz de lograr la burocracia de Bruselas, es la regulación de todo, como el famoso tapón pegado a la botella de plástico y que tantas chanzas -y derrames de agua- ha generado en los últimos tiempos.

Eso es lo que muchos quieren creer y, desde luego, hay una parte de verdad en esa afirmación, pero en bolsa las cosas suelen ser más complejas y tener trasfondos más profundos.

La realidad de lo que ocurre es que, el segmento "growth" de la bolsa, a nivel mundial, en todos lados, lo está haciendo mucho mejor que el segmento "value" del mercado de valores.

Growth es aquel segmento del mercado de compañías normalmente innovadoras con un alto crecimiento de su negocio y que cotiza a elevados múltiplos de valoración porque, precisamente, el mercado espera justificar ese precio más caro que está pagando, en base a que se cumplan las perspectivas de crecimiento (algo que a veces ocurre y otras veces no).

Value es el segmento de compañías pertenecientes a industrias más clásicas (materias primas, banca, bienes de equipo, automoción, etc.) y que suelen cotizar a múltiplos de valoración más reducidos porque no presentan altas tasas de crecimiento, o también porque son empresas fuera del favor del público o porque están pasando por una coyuntura complicada que justifica esa baja valoración temporal (aunque a veces lo temporal quiebra para siempre, por supuesto).

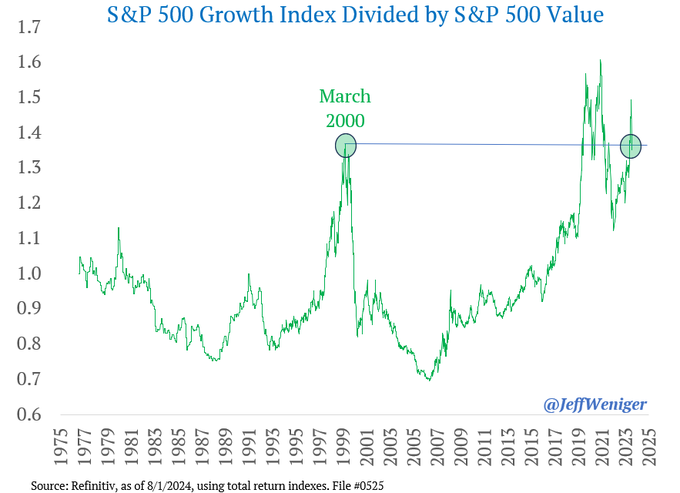

Como se puede ver en el siguiente gráfico, esta vez ya incluyendo dividendos, el ratio growth / value dentro de la misma bolsa estadounidense, también se encuentra disparado por el fenomenal desempeño del segmento growth en los últimos años. Obsérvese que los mayores picos del gráfico, coinciden con la burbuja de las Nifty Fifty (las "Maravillosas 50") de los años 70, la burbuja tecnológica del año 2000 y el momento actual desde el año 2020, el cual, según mi criterio, también es un mercado sobrevalorado en el largo plazo, tal y como he explicado en el pasado reciente (pero que no quita para que siga siendo coyunturalmente alcista en bolsa).

¿Y qué es lo que ocurre? Que al igual que el segmento growth lo está haciendo mejor que el segmento value dentro de los Estados Unidos, resulta que, en su conjunto, la bolsa estadounidense es de características growth comparada con la bolsa europea, de características más value por su composición sectorial.

Entonces, no es tanto una historia EE.UU. versus Europa, sino una historia cuyo trasfondo es growth global versus value global, algo que, como veremos un poco más adelante, está causado por la fuerte caída de los tipos de interés de largo plazo y que influyen de forma contundente en qué sectores y segmentos lo hacen mejor.

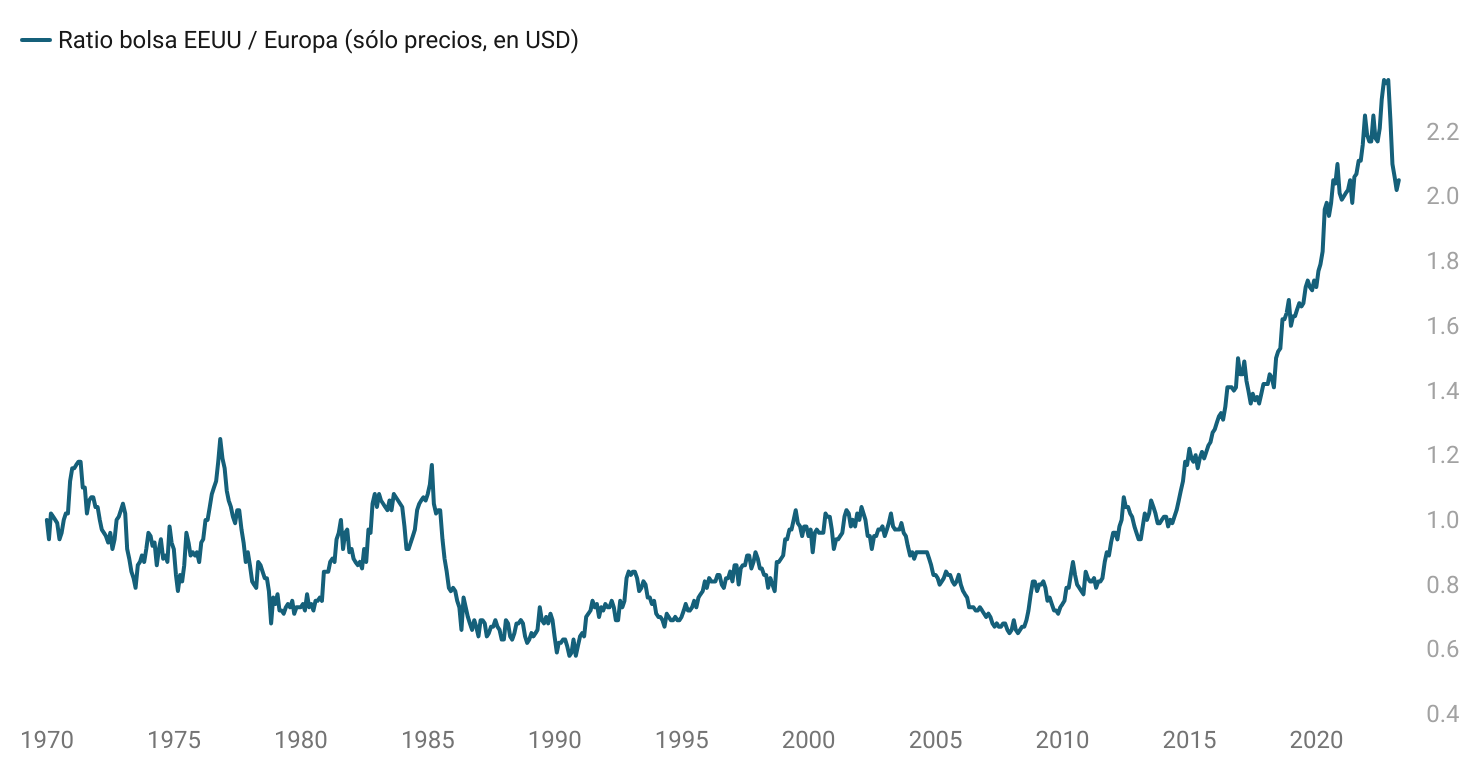

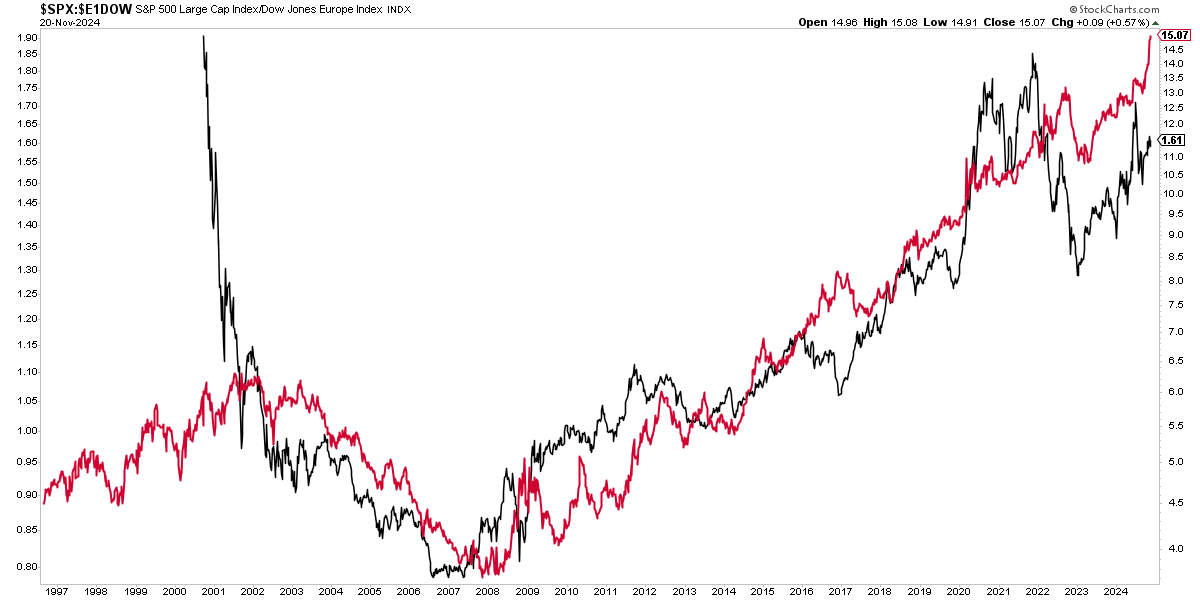

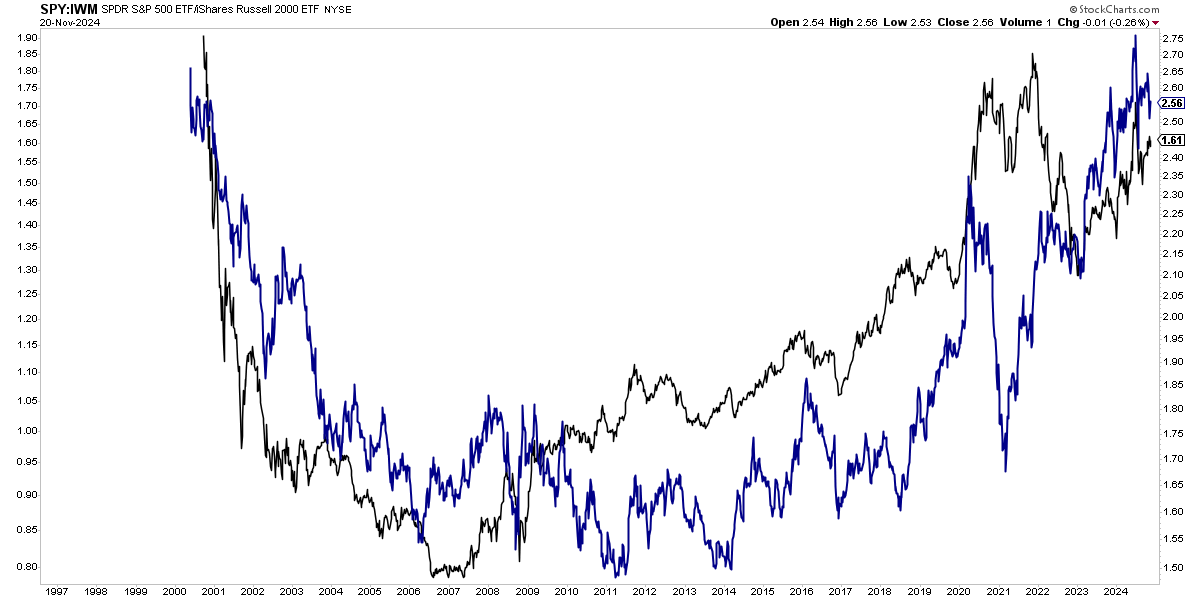

Para poder entender todo al completo, vamos a ver tanto el ratio de bolsa de Estados Unidos Vs. Europa (en rojo en el siguiente gráfico) y la evolución del ratio del ETF del segmento growth del S&P 500 Vs. el ETF del segmento value del S&P 500 (en negro). Como se puede apreciar, que EE.UU. lo haga mejor que Europa, coincide en sus tendencias con que el growth lo haga mejor que el value dentro de los propios Estados Unidos.

Además, en general, el segmento growth coincide en buena medida con las empresas de mayor tamaño (al menos en estos tiempos) y el value coincide o está representado por valores de menor tamaño. De ahí que el ratio de ETFs growth / value en Estados Unidos (otra vez en negro en el siguiente gráfico), coincida mucho con el ratio del ETF de empresas de gran capitalización con respecto al ETF de empresas de pequeña capitalización (Small Caps), en azul en el siguiente gráfico.

Así que lo que está ocurriendo de fondo, no es que EE.UU. sea increíble del todo y que Europa sea un desastre completo, sino que el mercado lleva 15 años premiando a las empresas growth y de gran tamaño que suelen estar en EE.UU. con respecto a las empresas value y de pequeño tamaño que suelen estar en Europa.Y en los últimos años se ha llegado a un extremo en este comportamiento.

Entender lo que está ocurriendo de fondo y no quedarse con el titular de Estados Unidos Vs. Europa, es fundamental para comprender la gran perspectiva de la situación de los mercados financieros y de los mercados de valores en particular.

Pensar que de forma indefinida Europa lo va seguir haciendo mal con respecto a Estados Unidos, o lo que es similar, pensar que las small caps siempre lo van a seguir haciendo mal con respecto a las grandes empresas, o lo que es similar, que el value lo va a seguir haciendo mal in aeternum con respecto al growth, es ignorar la historia de lo mercados, ignorar en qué extremo histórico nos encontramos ahora mismo y es ignorar que ningún estilo, región, segmento o sector puede liderar los avances bursátiles por siempre.

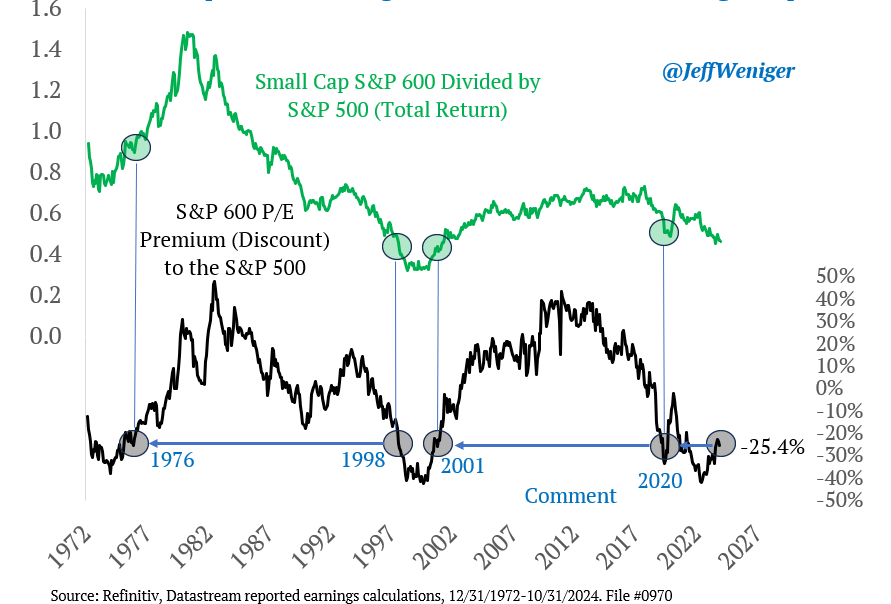

Por ejemplo, el ratio small caps con respecto a las grandes cotizadas dentro de Estados Unidos, se encuentra en un extremo histórico de valoración, como se vio en la burbuja de los años 70, en la burbuja tecnológica del 2000 y desde el año 2020 hasta ahora.

Por supuesto, un inversor puede pensar y tener una teoría de por qué EE.UU., las grandes cotizadas y el growth lo van a seguir haciendo mejor, de forma indefinida, que Europa, las small caps o el value, pero va a tener que explicarlo y justificarlo de una manera excepcional y no sólo quedarse con el titular de que Estados Unidos innova y Europa regula.

A falta de una explicación precisa y brillante de por qué EE.UU, las grandes empresas y el growth seguirán siendo líderes por siempre, mi postura es una de cautela ante este extremo histórico de mercado y tiendo a pensar que, como ya ocurriera en el pasado, este comportamiento o manía acabará revirtiéndose. Sobre todo porque lo muy caro no puede permanecer muy caro de forma indefinida.

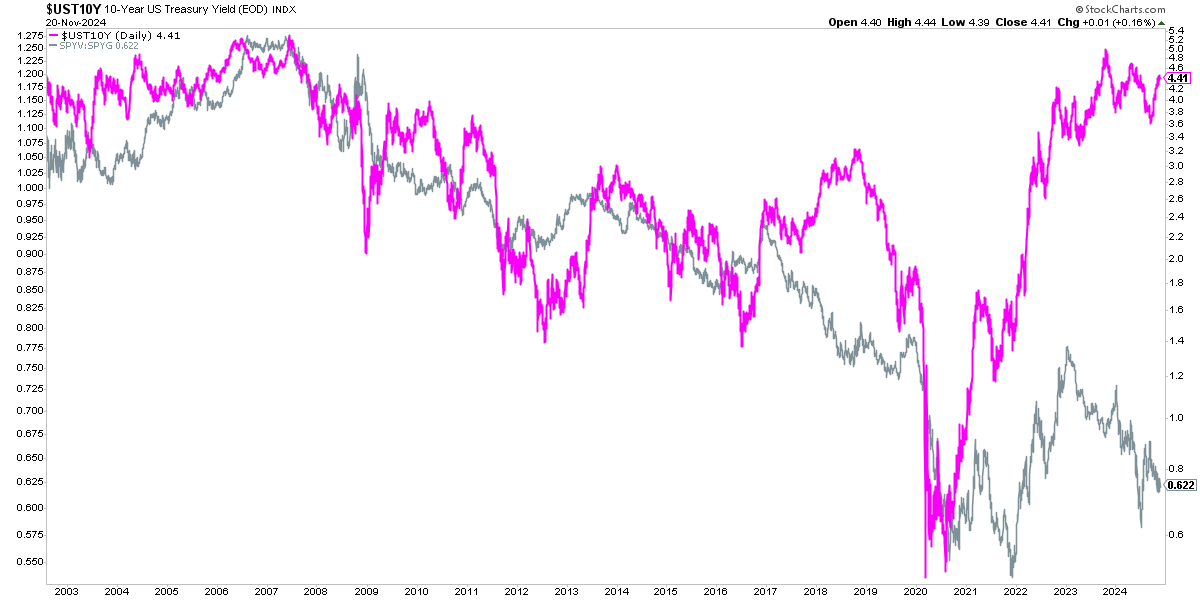

Como nota final, este tipo de tendencias en en liderazgo entre el growth y el value, suelen estar muy relacionadas con el precio del dinero, con los tipos de interés de largo plazo. A mayores tipos de interés, el value suele hacerlo mejor. Y, cuando los tipos de interés colapsan como lo hicieron en 2020, el growth brilla.

Extenderme sobre esto último sería ya demasiado para un artículo que contiene muchos giros y matices y cuyo propósito es hacer ver lo que ocurre en el fondo de las cosas. Espero haberlo conseguido.