Un mercado alcista puede mantenerse irracional más tiempo del que todos se imaginan

Nadie, absolutamente nadie, puede anticipar un techo de mercado antes de que efectivamente se produzca

Nadie, absolutamente nadie, puede anticipar un techo de mercado antes de que efectivamente se produzca

Veo estos días a algunos inversores, normalmente de no más de 35 años y que principalmente sólo han vivido uno o dos ciclos bursátiles, advertir de que el fin del mercado alcista está muy cerca en el tiempo, si es que el mismo no se habría iniciado ya.

Y, en general y más allá de los siempre-bajistas que tanto abundan, desde los acontecimientos del pasado fin de semana, donde Trump amenazó a China con más aranceles si no retiraban el anunciado mayor control sobre las exportaciones de tierras raras, el pesimismo de muchos ha vuelto a brotar.

Volviendo a esos alcistas que últimamente he visto cautelosos y vendiendo posiciones, lo cierto es que su únicos argumentos son que el mercado está caro (algo que todos sabemos) y que su percepción o intuición es que el mercado está muy caliente. Siendo «percepción» e «intuición» las palabras clave de la frase anterior.

Todos estos inversores, de una manera u otra, creen haberse encontrado con el famoso limpiabotas de Wall Street, que un día, mientras le daba lustre a sus zapatos, le dio un consejo de inversión a Joseph Patrick Kennedy -el padre del celebérrimo presidente- y éste lo utilizó como señal de venta antes del crac bursátil de 1929. Por cierto, esta frase o principio de actuación «contrarian» es de él y no de otros industriales o inversores de la época, a los que se le suele, erróneamente, atribuir la cita.

«Cuándo hasta el limpiabotas te da consejos de inversión, es el momento de salirse del mercado» - Joseph Patrick Kennedy

Lo que nadie te cuenta de esta historia tan literaria, es que tal vez Joseph Patrick Kennedy vendió ese día acciones tras escuchar como Bologna le recomendaba comprar, pero que lo cierto es que el grueso de su fortuna la consiguió gracias a prácticas poco éticas que años más tarde se codificaron como ilegales en los mercados estadounidenses, entre otras perlas, cosas como las ventas ficticias (wash sales), el uso frecuente de información privilegiada y manipulaciones del mercado en grupo junto con otros inversores; todo cuando trabajaba en la firma de corretaje Hayden, Stone & Co y más tarde en su propia empresa de inversiones.

Porque sí, Joseph Patrick Kennedy era un bróker en medio del «salvaje oeste» que eran los mercados financieros de aquella época y es así como amasó su fortuna. Por ello, cuando alguien saca esta anécdota del limpiabotas para dar a entender que con su «percepción» e «intuición» cree que puede saber cuándo termina un mercado alcista, yo me río porque toda esta historia es principalmente un chascarrillo, probablemente fomentado por el propio patriarca de los Kennedy a modo de autopromoción.

Por cierto, en 1934, cuando se creó la SEC bajo la presidencia de Roosevelt, la comisión del mercado de valores de EE.UU. tuvo como primer presidente a nuestro Joseph Patrick Kennedy, lo que hizo que muchos dijeran que habían puesto al zorro a cuidar de las gallinas.

Lo cierto es que jamás he visto a nadie que haya sido capaz de determinar el fin de un mercado alcista, o de una tendencia al alza si se prefiere, mientras el mercado aún sube. Y quien lo hizo un vez, fue principalmente de casualidad y en los siguientes intentos no dio una.

Obsérvese el matiz de la frase «mientras el mercado aún sube». Todo mi trabajo en los mercados gira en torno al intento -lo digo así porque no siempre se consigue- de tratar de detectar nuevas tendencias en los mercados financieros.

Pero tratar de detectar una nueva tendencia, no tiene nada que ver con mojarse del dedo y levantarlo al aire para tratar de ver por donde vienen los vientos bursátiles, porque eso simplemente no funciona así.

Aunque la intuición es muy importante en los mercados como en cualquier otro campo de actividad humana, en general no puedes ir señalando el fin de los mercados alcista en base a «percepciones e intuiciones».

La historia bursátil está llena de estos ejemplos. No ya de cenizos irrelevantes, sino de grandes inversores que creyeron poder identificar techos de mercado mientras las acciones aún subían.

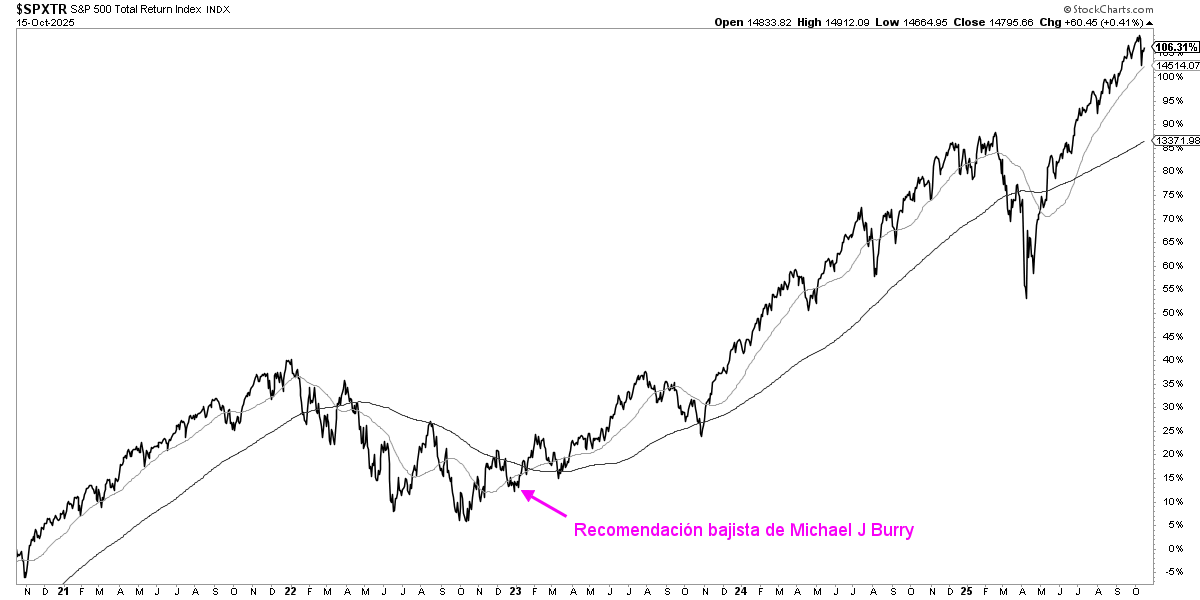

Un ejemplo reciente es del legendario inversor Michael J. Burry, uno de los grandes protagonistas de la crisis supbrime de 2007-2009, el cual logró un gran beneficio poniéndose bajista contra las hipotecas basura, logro que fue reseñado en el libro y película The Big Short, ambos muy recomendables. El 31 de enero de 2023, publicó un famoso y viral tuit donde simplemente decía "Vender", queriendo decir que era el momento de vender acciones.

¿Y qué hizo el mercado? Seguir subiendo porque era un mercado alcista. Desde aquella fecha el retorno total del S&P 500 ha sido del +72,72%, sin llegar a entrar en un mercado bajista en ningún momento. Es un ejemplo más de que incluso seguir la intuición de alguien muy dotado para las inversiones como lo es Michael J. Burry, es un deporte de alto riesgo. Además, recuérdese, Burry estuvo dos o tres años bajista entre 2004 y 2007, sufriendo antes de que finalmente estallase la burbuja subprime, tal y como tan excelentemente relatan el libro y película.

Si desde el punto de vista de la inversión táctica comprar «cuchillos que caen» es un peligro, todavía es más peligroso el «vender cohetes que suben». Al fin y al cabo, una acción sólo puede caer hasta 0, mientras que por arriba no tiene techo teórico. Quien vende a 100 puede perderse, o sufrir en contra si está vendido «a corto», los siguientes 100 , 1000 o 10.000 puntos de subida.

Como decía el influyente economista, inversor y especulador John Maynard Keynes:

«El mercado puede mantenerse irracional más tiempo del que tú puedes mantenerte solvente»

La historia está llena de tendencias, especialmente tendencias alcistas, que no terminan cuando la gente lo espera, sino que se prolongan mucho más allá de lo imaginable.

Cuando Alan Greenspan, presidente de la FED entre los años 1987 y 2006, utilizó en su famoso discurso de diciembre de 1996 la icónica expresión «exhuberancia irracional», para alertar a los inversores de que el mercado de acciones estaba en peligro de encontrarse en una burbuja, ¿acaso el mercado se paró ahí? Por supuesto que no. La tendencia alcista se extendió durante 3 años y 3 meses más, apreciándose un +115,42% hasta su máximo cíclico de marzo de 2000.

De esta manera, una de las personas mejor informadas del planeta y del mundo de la economía y los mercados financieros, correctamente identificó a tiempo que los mercados estaban entrando en una burbuja. Pero su advertencia no sirvió de nada porque las tendencias pueden extenderse hasta donde prácticamente llegue la locura y manía de los inversores, la cual puede ser ilimitada. Y no se paran donde lo pide Greenspan, Powell, Burry o cualquiera que crea haberse encontrado con un limpiabotas. Las cosas son más complicadas y el uso del sentimiento bursátil no es tan sencillo como lo quieren hacer ver.

Por ello, con la meta de tratar de identificar una nueva tendencia emergente, siempre enseño a observar fenómenos con significado económico y bursátil, algo que por definición ocurre una vez que la nueva tendencia se ha iniciado, no antes.

Buscamos detectar tendencias una vez iniciadas, no antes de que se inicien, lo cual sería un trabajo de predicción y futurología, algo que siempre ha funcionado muy mal, incluso entre los mejores inversores. Porque lo de sacar el dedo para averiguar la dirección del mercado, no es una forma seria de hacer las cosas y nadie ha vivido nunca de ello.

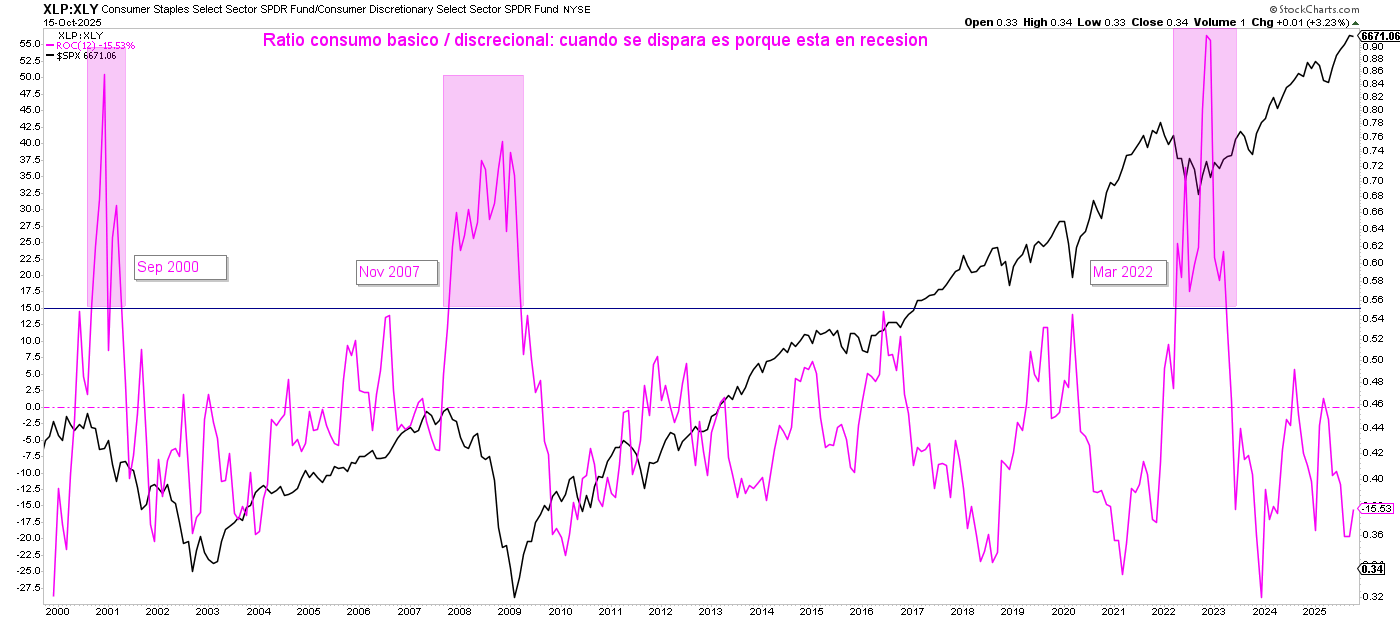

Con este fin, buscamos objetivar la observación de dichos fenómenos económicos y bursátiles. Cosas como observar el lenguaje interno del mercado, por ejemplo con el comportamiento relativo entre sectores cíclicos y defensivos. Cuando lo defensivo lo hace mejor que lo cíclico, suele ser señal de peligro porque el propio mercado así te lo está advirtiendo. De momento nada de eso está ocurriendo, sino más bien lo contrario. El mercado sigue apostando por lo cíclico.

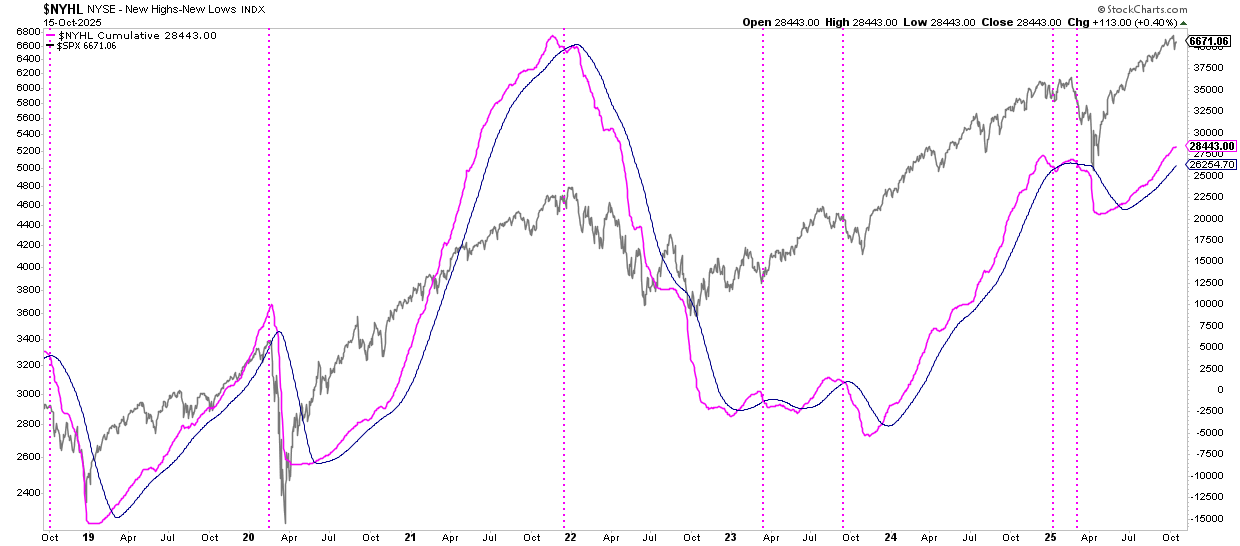

O, en otra forma de leer el comportamiento del mercado, tenemos la observación de la amplitud. Aquí, como en todas las cosas, hay varios ángulos posibles de observación, pero de cara a tratar de medir cuando se incrementa el riesgo de un mercado bajista, tenemos el acumulado neto de nuevos máximos en la bolsa de Nueva York. Y una forma de objetivar señales es cuando dicho índice cruza a la baja su propia media de 50 sesiones, tal y como se muestra en el siguiente gráfico:

Y, como podemos ver, en el momento actual la amplitud de mercado no está dando ninguna señal de peligro con respecto a la actual tendencia alcista del mercado de valores.

Por supuesto, como siempre explico, ninguna de estas herramientas se han de considerar de forma aislada, pero el conjunto de estas y otros indicadores nos puede llevar a tomar decisiones de alta calidad. Es decir, de alta probabilidad.

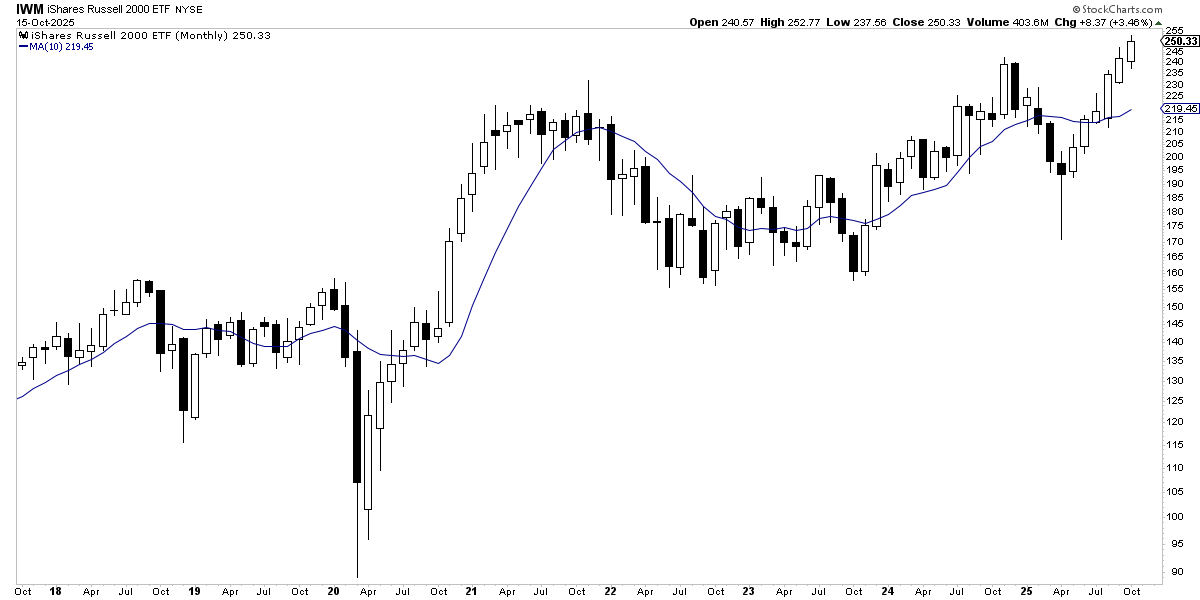

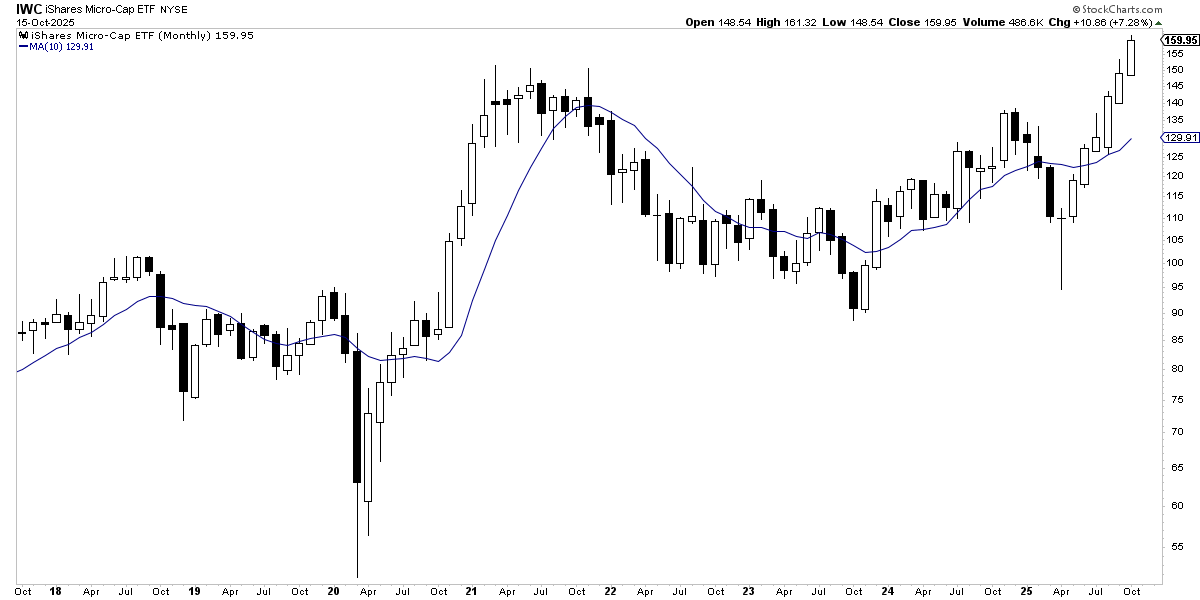

Otras evidencias de que aún no ha comenzado ninguna tendencia bajista en el conjunto de la bolsa estadounidense -y por extensión en Occidente-, es que tenemos a las smalls caps, o empresas de pequeña capitalización, en máximos históricos. Y lo mismo ocurre con las aún más pequeñas micro caps. Esto es relevante porque, a diferencia de las Magníficas 7 y otras empresas de gran tamaño, las small y micro caps son muy sensibles al ciclo económico. Y, por tanto, que estén en nuevos máximos históricos es una buena señal.

Con todo ello, el comportamiento interno o intrasectorial del mercado parece sano. El comportamiento general del mismo, observado en su amplitud, no está dando señal negativa alguna. E incluso los segmentos más sensibles al ciclo económico como lo son las acciones más pequeñas, están en máximos históricos, lo cual no es propio de una tendencia bajista en el mercado de valores.

Puede que dentro de un mes esté aquí mismo diciendo lo contrario, defendiendo que el mercado haya entrado en una tendencia bajista. Pero si eso ocurre, será porque lo estaré argumentado con este tipo de elementos y no porque crea que me he cruzado con un limpiabotas.

Y digo todo esto, que la tendencia alcista sigue siendo positiva con los elementos que tengo delante de mí, a la vez que intuyo que a muy corto plazo el mercado está abocado a algún tipo de corrección.

Artículo relacionado: