El otro día, cuando hablé de que la amplitud de mercado estaba lanzando una señal de cautela bursátil, me quedé a medias en dar más explicaciones y contexto histórico. Así que aquí va "la segunda parte".

Como hemos visto en otras ocasiones, hablar de amplitud de mercado es casi sinónimo de hablar de "small caps", o empresas de pequeña capitalización, una definición que para el mercado estadounidense significa empresas que tienen una capitalización de entre 300 y 2.000 millones de dólares.

También se puede meter en esta categoría a las empresas de mediana capitalización, o aquellas con un valor de mercado de entre 2.000 y 10.000 millones de dólares.

En todo caso, "amplitud de mercado" significa observar lo que hace el conjunto del mercado y no sólo unos pocos valores de gran tamaño que podrían estar encubriendo lo que de verdad está pasando con la mayoría de valores.

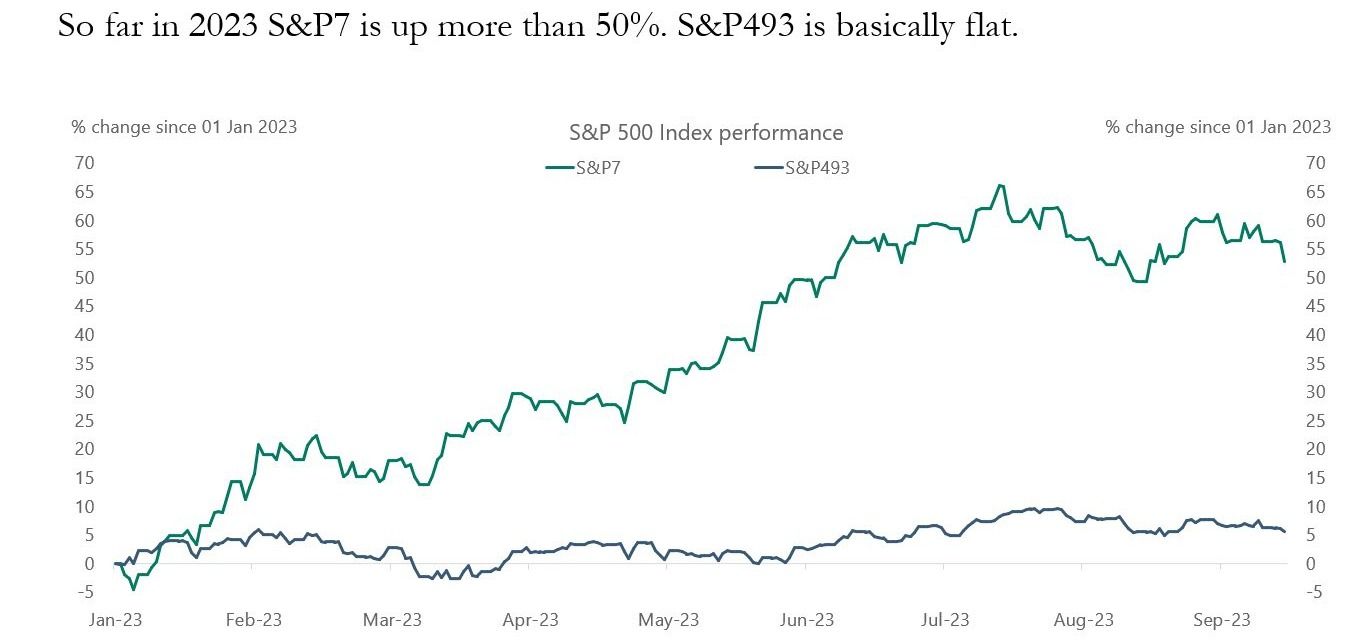

De hecho, en lo que llevamos de año, podemos ver como el S&P 500 debe casi toda su rentabilidad a 7 grandes valores, mientras que los otros 493 que componen dicho índice apenas se han movido.

O visto de otra forma, la diferencia entre lo que está haciendo el índice S&P 500 y el S&P 500 equiponderado, es decir, una versión del índice donde todos los valores tienen el mismo peso, es la mayor desde el año 1999, en plena burbuja punto.com.

Esta divergencia se estaría produciendo porque unos pocos grandes valores y de enorme influencia global, han sido capaces de recibir de nuevo el favor del público inversor, ya sea porque se perciben como activos de riesgo más estables que otras acciones, porque no son tan sensibles a las fuertes subidas de tipos de interés, o porque pueden capitalizar mejor que otras empresas la eclosión de la inteligencia artificial en este 2023 (ChatGPT, Bard, etc).

Y, por otro lado, el resto de empresas pero especialmente las más pequeñas, serían vistas como más arriesgadas en un entorno macroeconómico de cuasi-recesión y donde además no generan la misma confianza que las grandes, porque las pequeñas sí que son especialmente sensibles al nivel en el que se encuentren los tipos de interés.

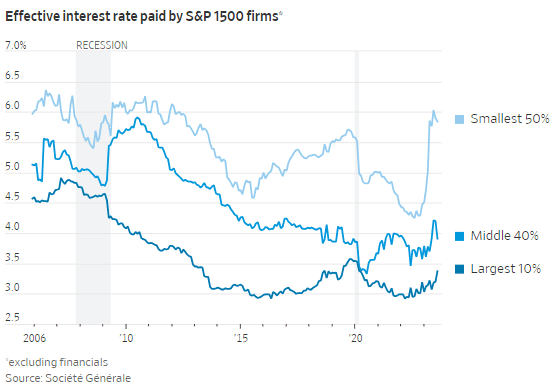

Sobre esto último, eso es precisamente lo que parecen reflejar los datos. Las empresas más pequeñas están pagado los tipos de interés más elevados en una década, mientras que las empresas más grandes siguen pagando esencialmente lo mismo, gracias a que apenas emiten deuda y gracias a que cuentan con grandes colchones de efectivo, efectivo que ahora mismo está siendo remunerado generosamente al 5%.

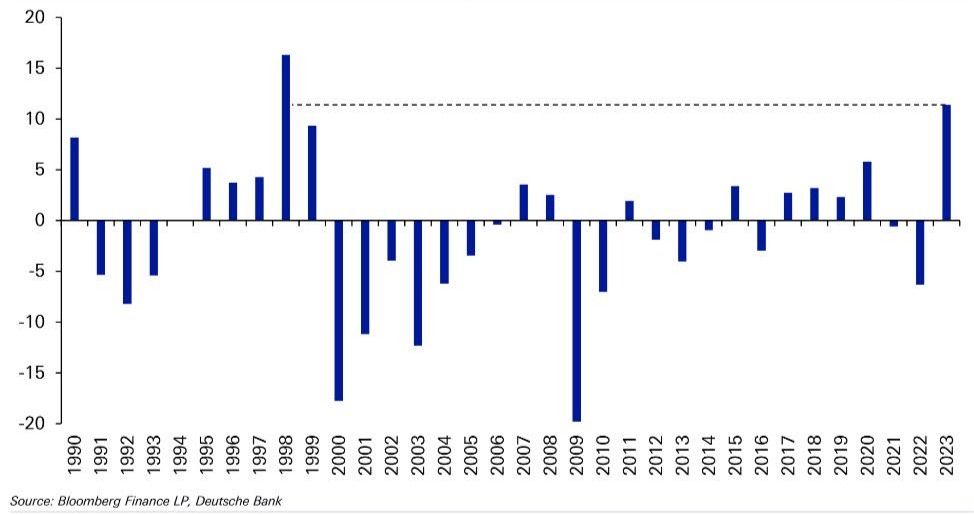

Como vimos en mayo, las divergencias entre los índices como el S&P 500 y la amplitud de mercado, per se no señalan nada, ya que históricamente ha habido divergencias que se han resuelto al alza, mientras otras se han resuelto a la baja.

Sin embargo, cuando en términos absolutos o propios la amplitud de mercado no consigue establecer una tendencia firme y encima parece retomar la tendencia bajista, eso es una señal de alarma. Esto es así porque históricamente no ha habido tendencia bursátil general que sea sostenible en el tiempo si la mayoría de valores no acompañan las subidas. O, dicho en otras palabras, es el canario en la mina que puede estar avisando de problemas de fondo.

Y, aunque a día de hoy sigo siendo alcista sobre los factores macro, no puedo más que reconocer que hay factores macro bajistas relevantes que no podemos olvidar y que nuestra obligación es siempre en primer lugar describir las cosas según van ocurriendo. Y no al revés, acomodando los datos a nuestras opiniones.

Ahora mismo la situación es delicada, puesto que si bien el conjunto del mercado está por encima del mínimo de octubre de 2022, donde los mercados de acciones globales hicieron suelo, en agosto falló a confirmar la tendencia alcista y en las últimas semanas ha comenzado una pata bajista que, de debilitarse aún más, podría estar señalando que la tendencia bajista se ha retomado.

No todas las debilidades observadas en la amplitud de mercado a lo largo de las décadas acaban en graves problemas. A veces simplemente el mercado se toma un respiro antes de seguir subiendo. Sin embargo, casi todos los problemas graves que atraviesa el mercado de acciones, suelen comenzar con una debilidad de la amplitud.

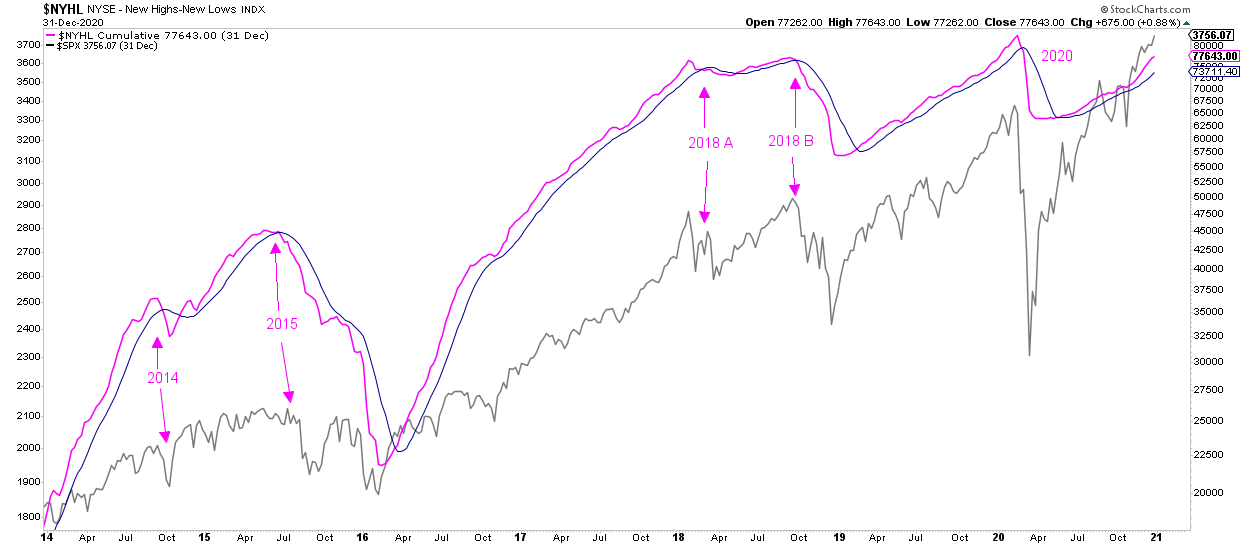

Por ejemplo, en el siguiente gráfico que muestra el periodo 2014-2020 (pulsar para ampliar), vemos 5 episodios donde la amplitud se volvió negativa.

En 2014 el S&P 500 corrigió de forma repentina y también lo hizo la amplitud. Poco después se retomó la tendencia alcista, tanto del S&P 500 como de la amplitud. Es decir, fue un caso donde el mercado se tomó un respiro que no fue a más.

Sin embargo, en 2015, mientras el mercado se mantenía en máximos históricos, la amplitud de mercado comenzó a mostrar una divergencia que fue una señal de peligro de lo que vendría después, un turbulento verano en 2015 y un aún más complicado invierno en 2016. Es decir, fue una excelente señal de que comenzaban problemas sostenidos.

En el año 2018, en el primer caso, ocurrió como en 2014. El mercado corrigió fuertemente desde máximos y lo mismo hizo la amplitud, pero luego se recuperaron ambos. Fue una pausa o respiro del mercado.

Sin embargo, en el último trimestre de ese mismo año 2018, mientras el S&P 500 marcaba máximos históricos, la amplitud de mercado se volvió negativa y de nuevo fue una excelente señal adelantada de la fortísima espiral bajista en la que entraron los mercados de acciones.

2020 es un caso aparte ya que el mercado bajista relámpago fue provocado por el anuncio del cierre de la vida civil a causa de la pandemia y la amplitud declinó a la vez que el mercado.

Como hemos podido ver con este ejemplo de los años 2014-20, no siempre que la amplitud de mercado se debilita significa algo. A veces es un natural respiro. Sin embargo, los dos principales eventos bajistas de esa época (2015-6 y 2018) vinieron precedidos por una caída de la amplitud.

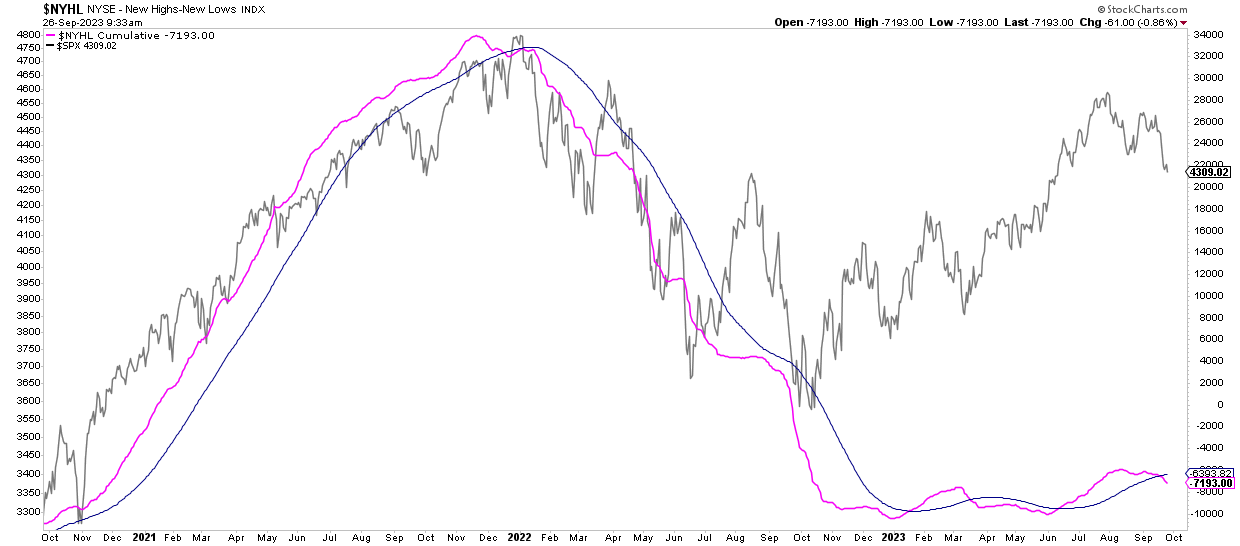

Si observamos lo ocurrido durante los últimos 3 años, vemos como a finales de 2021 la amplitud se tornó negativa, unas cuantas sesiones antes de que el mercado hiciera techo histórico y comenzara el mercado bajista de 2022. De nuevo una excelente señal de lo que estaría por venir.

Y ahora en 2023 hemos visto dos cruces a la baja de la amplitud (ya es raro que se produzca dos veces en un año). El primero no significó nada, fue un respiro del mercado. ¿Y el segundo? Pues ese es el caso actual y sólo el tiempo dirá que significará.

Si el caso actual de declive de la amplitud se diera con una clara -o casi clara- expansión de la economía, mi tendencia sería pensar que lo probable es que estemos ante un mero "respiro del mercado".

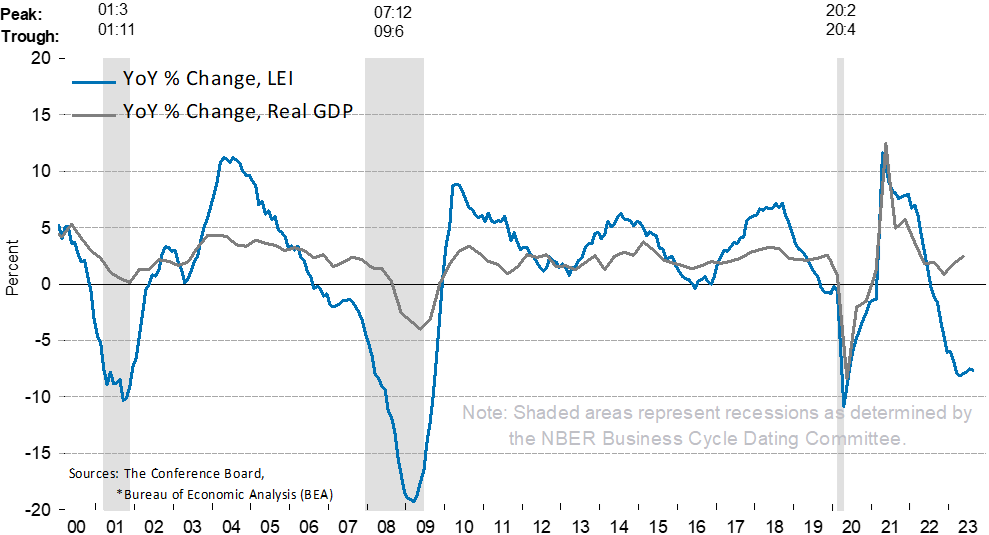

Pero cuando hablamos de que, a pesar de que soy alcista, no soy ciego y reconozco los riesgos bajistas en la economía a día de hoy, la cautela es máxima. Recordemos que los indicadores adelantados sobre la economía de Estados Unidos siguen alertando de probable recesión

En definitiva. Observar la amplitud de mercado tiene sentido macroeconómico porque muchas veces las empresas pequeñas reflejan mejor que las grandes lo que realmente está ocurriendo en la economía.

Y, por otro lado, aunque hay señales de amplitud negativa que a la postre no significa nada, lo cierto es que casi todas las crisis vienen precedidas por una caída de la amplitud.

Si a esto le sumamos que el contexto actual es muy complejo, la señal de alerta actual es una a tener muy en cuenta.

Por supuesto esta señal de alerta puede significar cosas muy diversas para diferentes operadores e inversores, pero no por ello deja de ser una importante señal de alerta.

Espero que esta "segunda parte" haya explicado en profundidad y mejor por qué el momento actual es uno en el que la tendencia alcista nacida en octubre de 2022 "se la juega".