En el día de hoy se han dado a conocer los datos de inflación en Estados Unidos, donde el repunte de la inflación general ha sido del 0,4% en vez del 0,3% esperado por el consenso de los economistas y donde la inflación interanual finalmente ha sido del 3,5% en vez del 3,4% esperado.

Ya saben, la inflación casi siempre avanza, así que la cuestión es si lo hace a mayor o menor ritmo y el dato de hoy ha sido malo porque lo hace a un ritmo más grande del previsto.

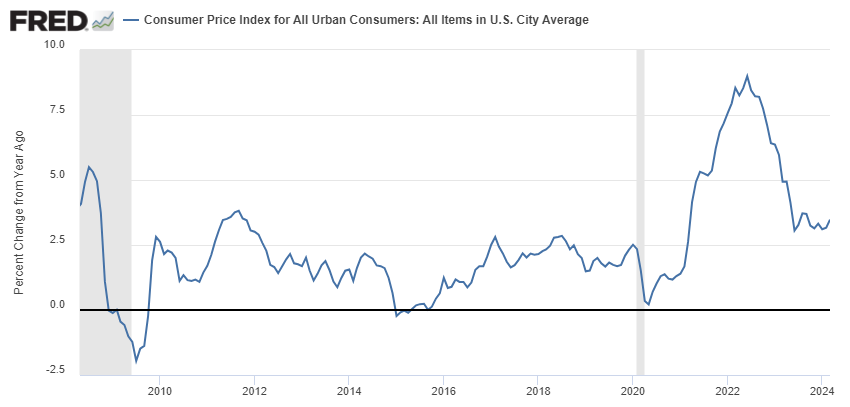

Inflación interanual en EE.UU. al 3,5%. Una de las grandes preguntas es si el ciclo fuertemente desinflacionario de 2008-2020 llegó a su fin y ahora vivimos en un ciclo de mayor inflación. Obsérvese que la inflación interanual está estancada desde junio de 2023, nada menos que nueve 9 meses.

Como llevo explicando desde 2022, el ciclo económico desde la pandemia ya no es como los vistos desde 2008 o incluso desde antes, donde la inflación era casi inexistente y la única preocupación del mercado y de la FED era si había crecimiento o no (lo que denomino ciclos desinflacionarios). Y que desde la pandemia había que entender el ciclo de otra manera ya que habíamos entrado en un ciclo inflacionario, donde, por supuesto el crecer o no es importante, pero donde también es igual de importante si los precios se aceleran demasiado o no.

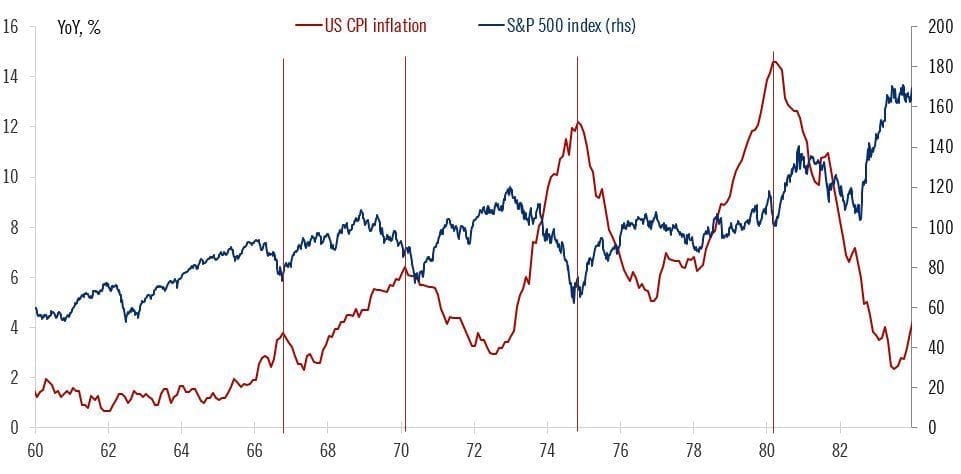

Creo que este es el gráfico que más he compartido durante los dos últimos años y medio, donde se muestra como en los ciclos inflacionario una inflación a la baja es un gran factor alcista para la bolsa. Y lo contrario, cuando la inflación interanual crece, la bolsa suele sufrir.

Nada puede ser milimétrico, pero en los años 60 y 70 casi lo fue del todo la coincidencia de las oleadas alcistas de la inflación (en rojo) y los mercados bajistas en el S&P 500 (en azul).

Recuérdese que el Club Bursátil Confidencial nació con un pronóstico en julio de 2022, el de que cuando la inflación interanual comenzara a descender (y se observara un "impulso positivo de la amplitud") nacería un mercado alcista (ver aquella Masterclass pulsando en este enlace). Pronóstico que se cumplió a la perfección cuando el gran consenso era que los mercados seguirían siendo bajistas en 2023.

Pues bien, dado que seguimos en un ciclo inflacionario (y recordemos que la inflación interanual ya no baja desde hace 9 meses), el que dicha inflación repunte sería un factor muy negativo para el mercado de acciones.

El argumento es sencillo: si la inflación repunta la FED ya no va a poder recortar tipos e incluso los tendría que subir, lo que finalmente haría llegar la recesión económica porque unos tipos de interés tan elevados serían demasiado restrictivos para el conjunto económico. Y en un entorno de inflación y crecimiento negativo, podría darse un gran mercado bajista, ya que ambos son los dos principales factores que alimentan dichos mercados bajistas.

De esta manera, el mercado se muestra muy sensible a cualquier idea de que la inflación vaya a acelerarse y romper al alza los 9 meses que lleva consolidando. Viendo los datos publicados hoy con detenimiento, tengo que ser sincero y señalar que estoy preocupado porque los datos no son positivos.

Dicho esto, para volverme negativo en el mercado de acciones tendría que ver que la inflación empeora y que a la vez la amplitud de mercado se deteriora, algo que no ocurre a día de hoy. Comentaré más sobre esto al final de este análisis.

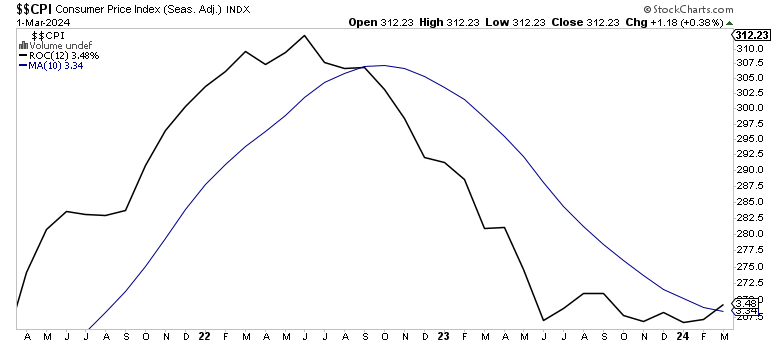

¿Por qué estoy preocupado? Primero porque la inflación interanual se ha estancado y ha comenzado a ser superior a su propia media de 10 meses, un signo que alerta de potencial cambio de tendencia inflacionaria.

Inflación interanual de EE.UU. (negro) y su propia media de 10 meses (azul). Tras 18 meses la inflación interanual vuelve a estar sobre esa media.

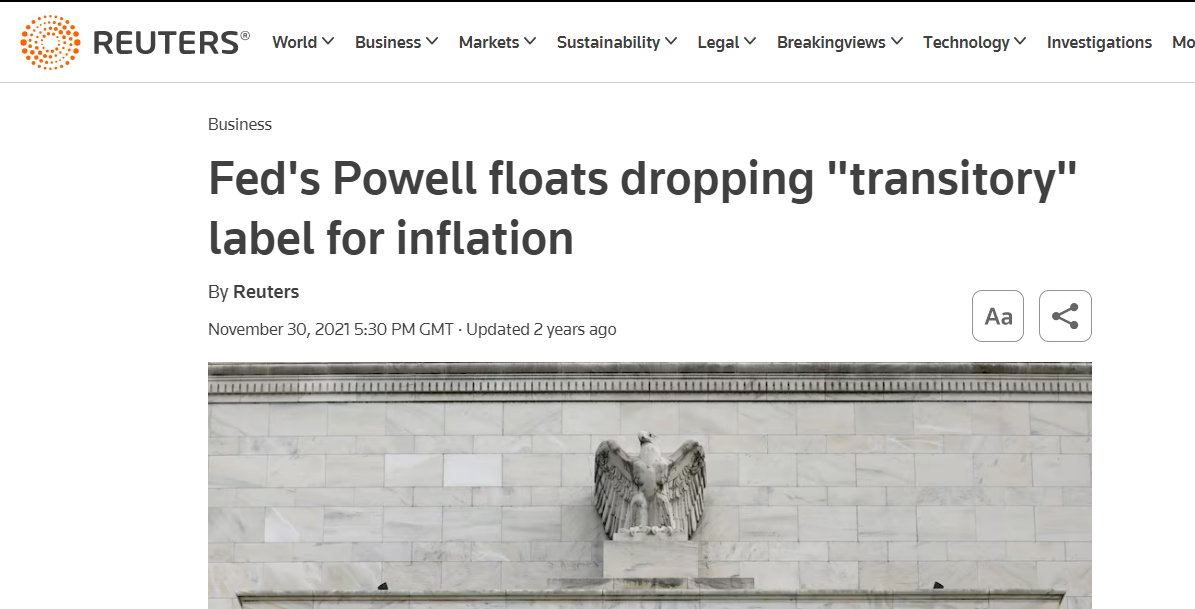

Nada está escrito en piedra y tal vez tiene razón la FED de que se está pasando por una fase de turbulencias (bumpy road) que no debe preocupar a medio plazo, pero también recordemos que la FED decía en 2021 que la inflación sería transitoria y pocos trimestres después inició uno de los ciclos de subidas de tipos más agresivos de la historia, el cual provocó el mercado bajista de 2022 tanto en el mercado de acciones como en el mercado de bonos.

Noticia de noviembre de 2021 donde la FED deja de hablar de la inflación como transitoria.

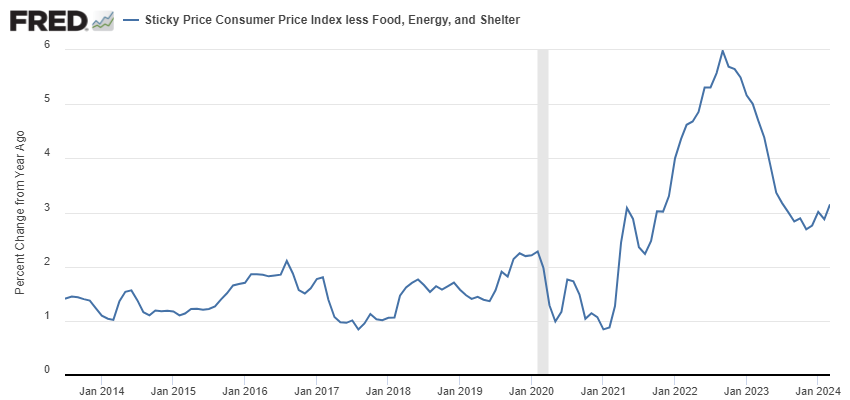

En segundo lugar, porque la inflación menos volátil, conocida en inglés como sticky inflation, que es un índice de aquellos precios que no son tan volátiles porque incorporan en mayor medida expectativas futuras sobre la inflación, es decir, que no están tan influenciados por los vaivenes del momento, no sólo no está mejorando sino que empeora.

La inflación menos volátil, que excluye la inflación inmobiliaria (que es muy retrasada), así como los precios de los alimentos que son volátiles y la energía (muy cíclica) ha marcado un máximo de 8 meses.

Este índice, que hemos seguido de forma constante en el Club desde el inicio, repuntó en marzo hasta el 3,15%, un máximo de 8 meses y, como puede observarse en el gráfico, parece haber cambiado de tendencia. De nuevo, hablamos de componentes inflacionarios que suelen revelar mejor que otros la verdadera tendencia de la inflación.

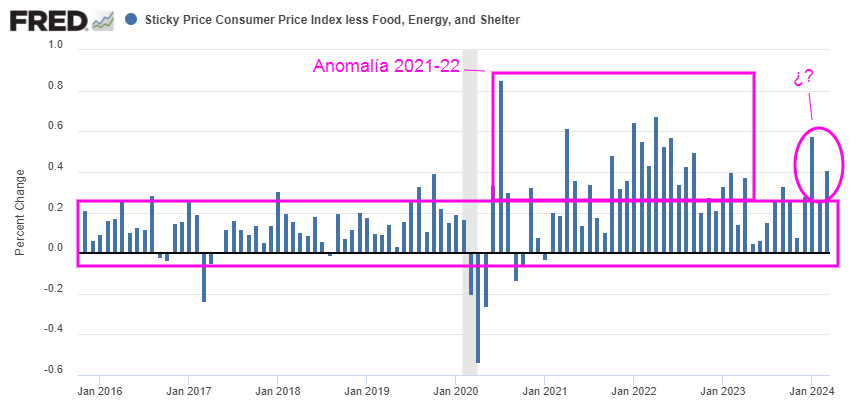

Incluso si hacemos un ejercicio de observar sus variaciones mensuales, vemos que la variación intermensual de marzo (el dato conocido hoy) es el segundo peor desde septiembre de 2022. Es una medida que está muy por encima del rango prepandémico. De hecho, está en el rango de la época de relativamente alta inflación de 2021-22. Es decir, que no parece que la inflación esté muy controlada según este dato.

Sticky Inflation variación intermensual y rangos prepandémico y pandémico.

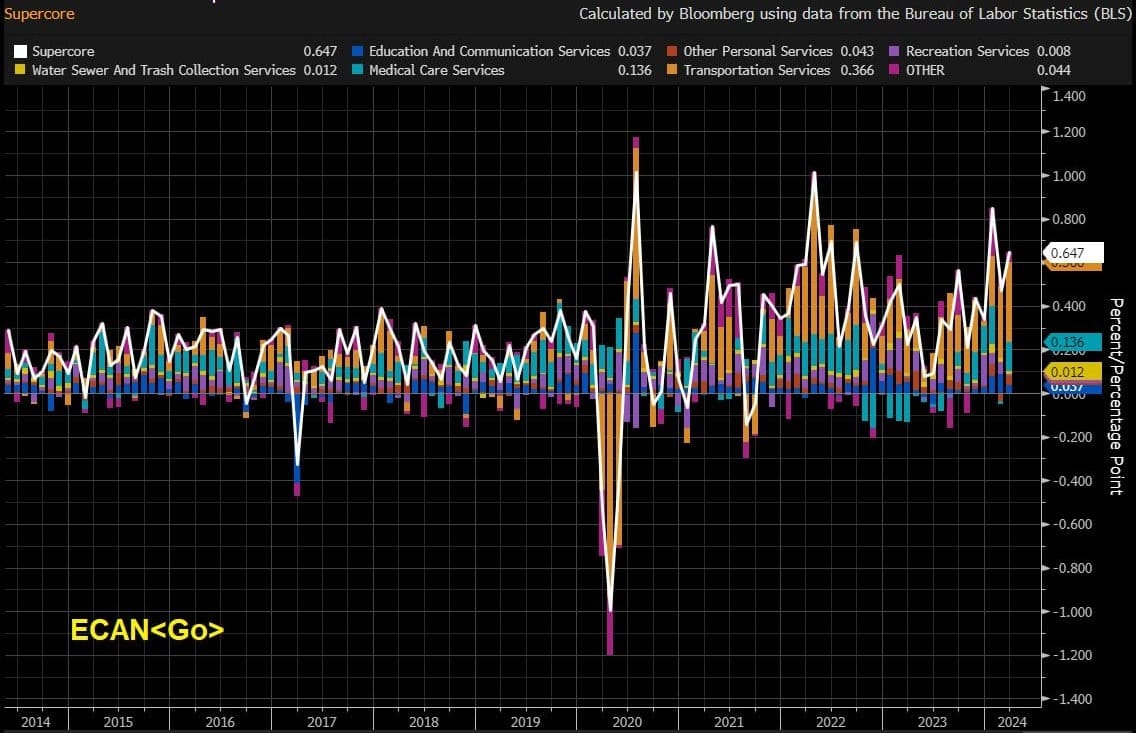

Y, en tercer lugar, porque la inflación subyacente del sector servicios excluidos los precios inmobiliarios (los cuales son muy retrasados como para valorarlos), ha vuelto a tener otro mal mes con un avance intermensual del 0,65%, el segundo peor medida desde 2022.

Este dato es importante porque excluye elementos cíclicos de la inflación, porque refleja el sector servicios que es el que importa en EE.UU. por su mayor peso y, por supuesto, porque es un dato muy seguido por el mercado y por la propia FED.

Ya en enero el dato fue extraordinariamente malo e incluso desde la FED comentaron que probablemente era una circunstancia estacional que no revelaba la tendencia verdadera de la inflación. Pero ¿qué decir ahora que hemos vuelto a tener un mal mes en marzo?

Con esta lecturas intermensuales la inflación subyacente del sector servicios lo tiene muy difícil para descender y aumenta las probabilidades de que el siguiente movimiento de tipos no sea un recorte, sino incluso una subida.

Inflación interanual subyacente del sector servicios excluyendo precios inmobiliarios.

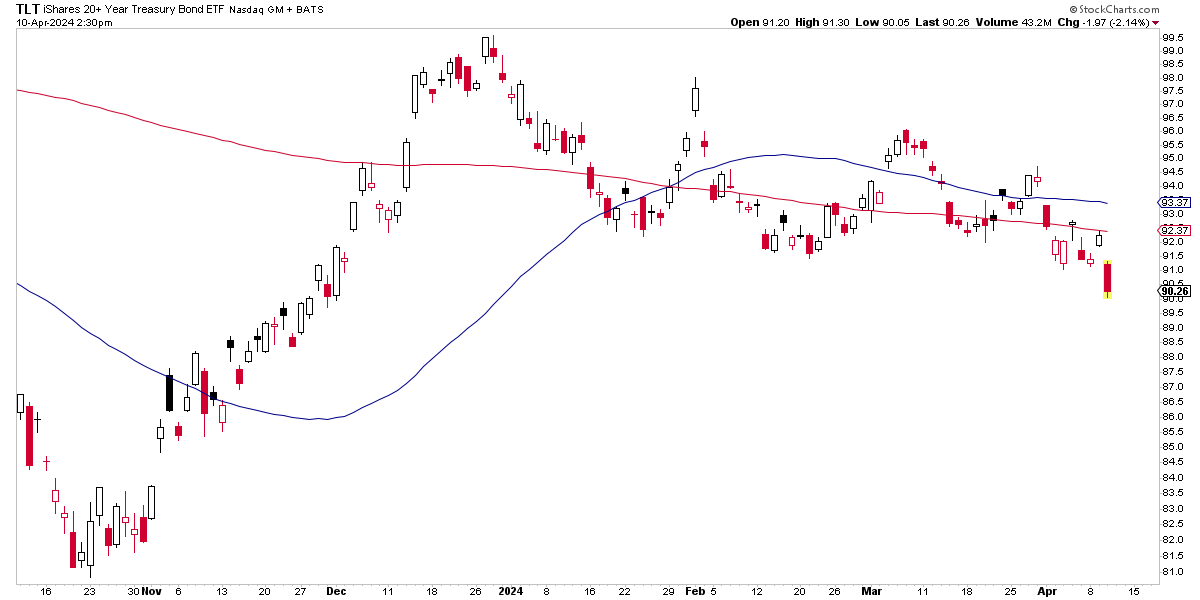

Con estos datos, no sólo las bolsas han reaccionado mal, sino que los bonos soberanos de Estados Unidos están declinando con fuerza y agudizan su tendencia bajista iniciada en 2021. Sigo pensando, como lo llevo haciendo desde hace trimestres, que los bonos aún no son compra.

ETF "TLT" de bonos soberanos de EEUU de muy largo plazo (20 años o más).

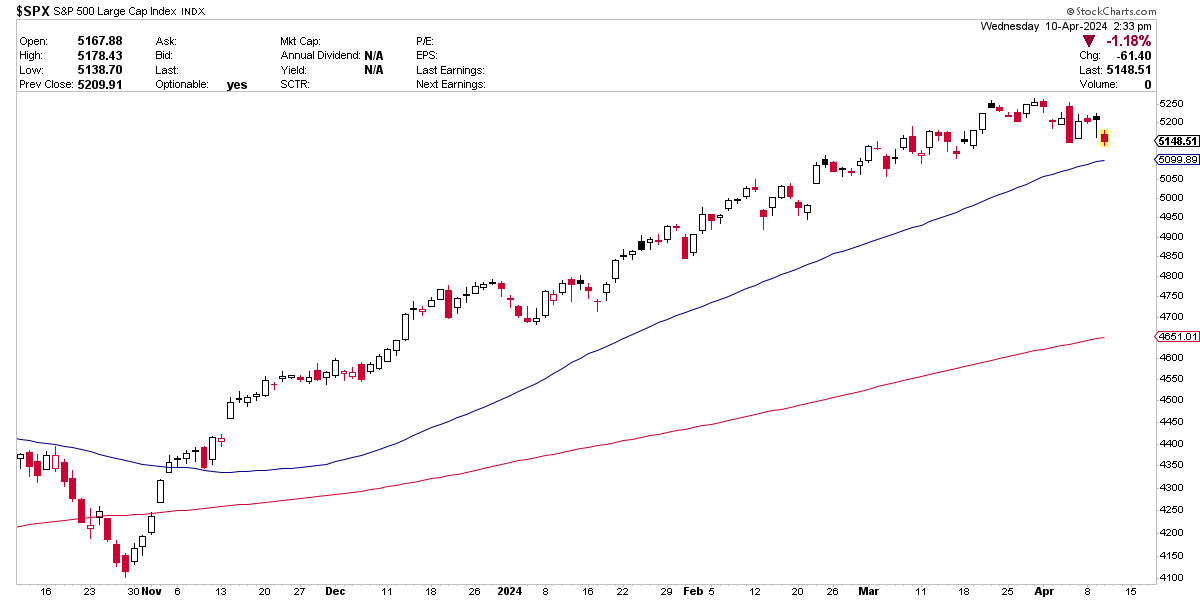

Por su lado, las bolsas están teniendo también un día bajista, aunque la situación es la opuesta a los bonos: la caída se produce desde una fuerte tendencia alcista, casi vertical desde noviembre de 2023.

Por supuesto el mercado podrá hacer lo que quiera y en el corto plazo es indomable, pero no se me ocurre mejor excusa para entrar en algún tipo de corrección que los datos de inflación observados hoy.

Índice S&P 500 desde octubre de 2023.

No obstante, eso no me preocupa, ya que correcciones de mercado se producen con y sin excusas y los mercados tienen que fluctuar, como es natural. Lo que me preocupa es si la tendencia bursátil está por cambiar de signo. Desde luego que la inflación vaya a peor es un mal augurio que vamos a volver a monitorizar en el Club Bursátil mes tras mes, tal y como hicimos durante un buen tiempo.

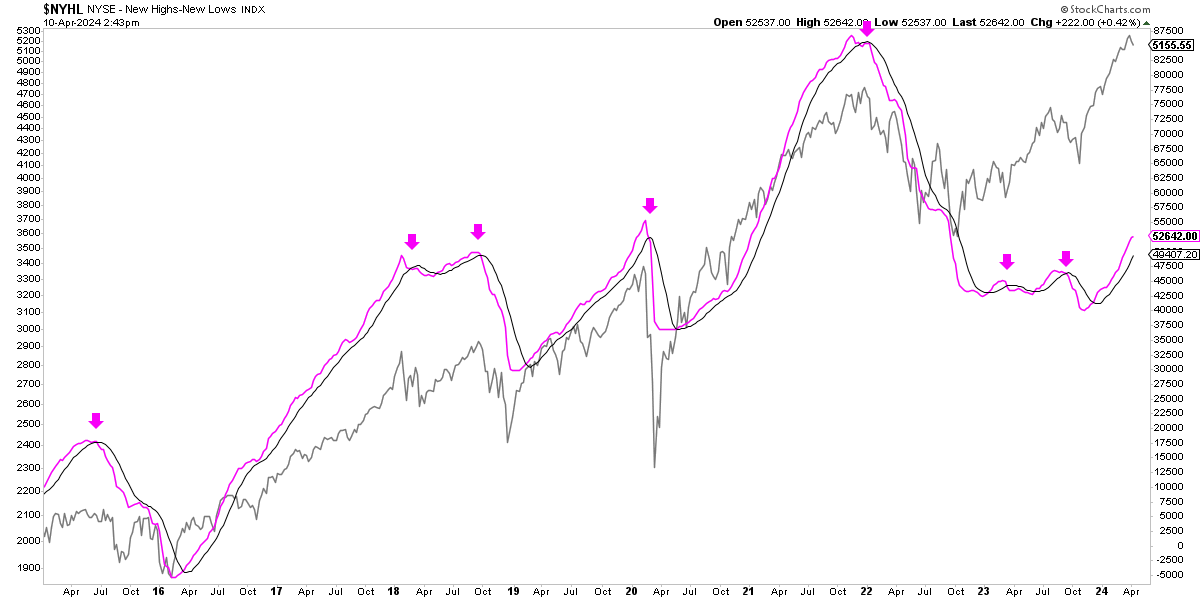

Y, como decía anteriormente, si la amplitud de mercado se pierde, para mí sería un signo de cautela de primer orden. De momento no estamos ahí, pero vigilaremos dicha amplitud muy de cerca. La situación macro obliga.

Una amplitud de mercado negativa, definida como se ve en este gráfico según si el acumulado de nuevos máximos menos nuevos mínimos de la bolsa de Nueva York desciende por debajo de su propia media de 50 sesiones, suele ser típico del comienzo de mercados bajista o correcciones mayores. Para ser más precisos, una amplitud a la baja no siempre acaba en mercado bajista, pero todos los mercados bajistas comenzaron con una amplitud negativa. Si a eso se le añade un factor fundamental clave que empeora, como un empeoramiento de la inflación, la señal de peligro es máxima.

Mi metodología analítica se basa en aunar los fundamentales macro que importan al mercado, con la observación de lo que hace el mercado de acciones y otros mercados. De ahí la importancia de nunca tomar como señal sólo uno de los dos, sino esperar a ambos.

O, dicho de otro modo, siempre busco aunar lo fundamental macro con lo técnico.

Espero que esta pieza de hoy sea lo suficientemente clara para explicar lo que está pasando, por qué el mercado ha reaccionado mal y, sobre todo, qué hay que vigilar de aquí en adelante.