No sé si me equivoco demasiado, pero cuando alguien no sabe mucho de mercados financieros, tiende a pensar que los expertos saben extensivamente de todo y que incluso son capaces de calcular cómo un determinado evento afectará a los mercados.

Luego, el ya iniciado pasa al lado contrario de su creencia y llega a concluir que nadie tiene, ni puede tener, idea de nada. La verdad es más compleja.

En general, por supuesto, es cierto que nadie tiene ni idea de nada la mayor parte del tiempo. Que la oscuridad y la ignorancia es máxima sobre todo lo que tiene que ver con el futuro. Es ciertamente así. Pero no es el trabajo de un analista averiguar el futuro como si fuera un astrólogo, sino darse cuenta de cuando las probabilidades están más sesgadas para un lado que para el otro.

Sí, nadie sabe nada la mayor parte del tiempo, pero a veces, en determinados momentos, las probabilidades se acumulan en uno u otro sentido. Y eso es lo que realmente importa.

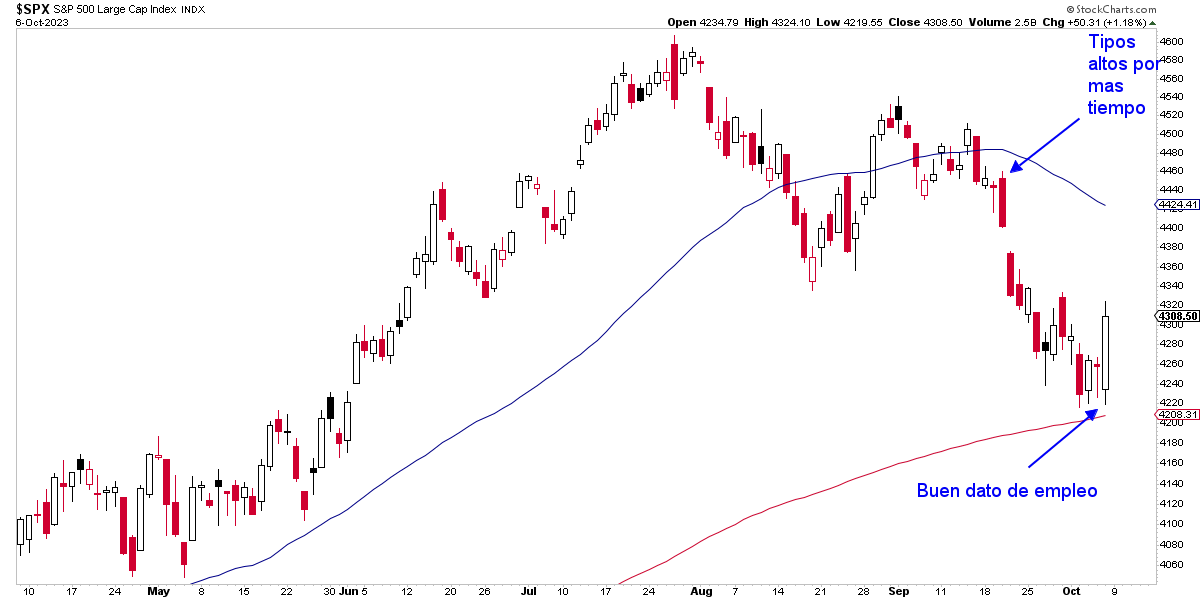

En el corto plazo el mercado ha mostrado caídas desde que en la última reunión de la Reserva Federal de los Estados Unidos, ésta se mostrara firme en sus previsiones de que los tipos se mantendrán elevados por más tiempo.

Durante todo el año el mercado ha especulado con la idea de que la economía se estaba debilitando y que en algún momento los tipos se tendrían que recortar. Pero la economía estadounidense ha mostrado una formidable resiliencia y desde el pasado día 20 los mercados han declinado reconociendo que la recesión no llega y que esos tipos, efectivamente, permanecerán elevados por más tiempo.

S&P 500 gráfico diario.

Este comportamiento, estas fricciones entre FED y mercado, es una característica natural y continua del mercado y que provoca mucha de sus oscilaciones. A veces es el mercado quien le muestra a la FED que está equivocada y otras veces es al revés, como aparenta ocurrir ahora, donde el mercado da su brazo a torcer y "acepta" que los tipos permanecerán elevados.

Desde el pasado día 20 de septiembre esta ha sido la dinámica. Mucha gente, incluso profesionales, ven caídas y creen que es porque el mercado está poniendo precio a una recesión. Pero claramente estas últimas tres semanas los mercados han caído precisamente porque no llega la recesión. Es decir, porque buenas noticias macro son malas noticias para el mercado, al menos en el corto plazo.

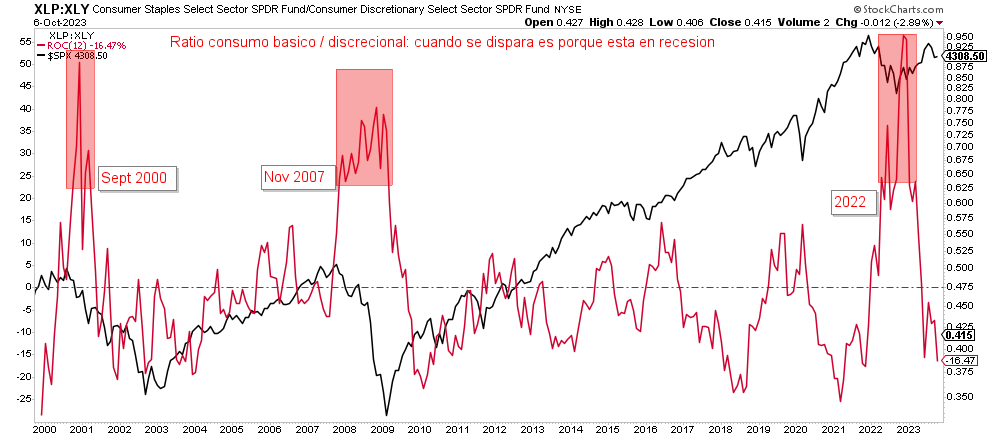

Esto es muy fácil de determinar. Sólo hay que ver como reacciona el mercado a las diferentes noticias macro. Pero también se puede determinar de otras maneras. Por ejemplo, el ratio del sector de consumo básico (piensa en papel higiénico) Vs. el sector de consumo discrecional (piensa en un videojuego) se eleva con energía cuando el mercado cotiza recesión económica, porque la gente en recesión compra menos videojuegos pero utiliza la misma cantidad de papel higiénico.

Por ello, como vemos en el siguiente gráfico, el ratio se dispara al comienzo y durante las recesiones y desciende durante las recuperaciones económicas. Y ahora mismo ese ratio está completamente "tranquilo". Simplemente el mercado no está cotizando la entrada en una recesión. Lo que cotiza es que buenas noticias macro son equivalentes a tipos más altos y, por tanto, a que es más difícil de justificar valoraciones más elevadas.

Ratio sector cotizado consumo básico / consumo discrecional (en rojo y variación interanual) y S&P 500 en negro.

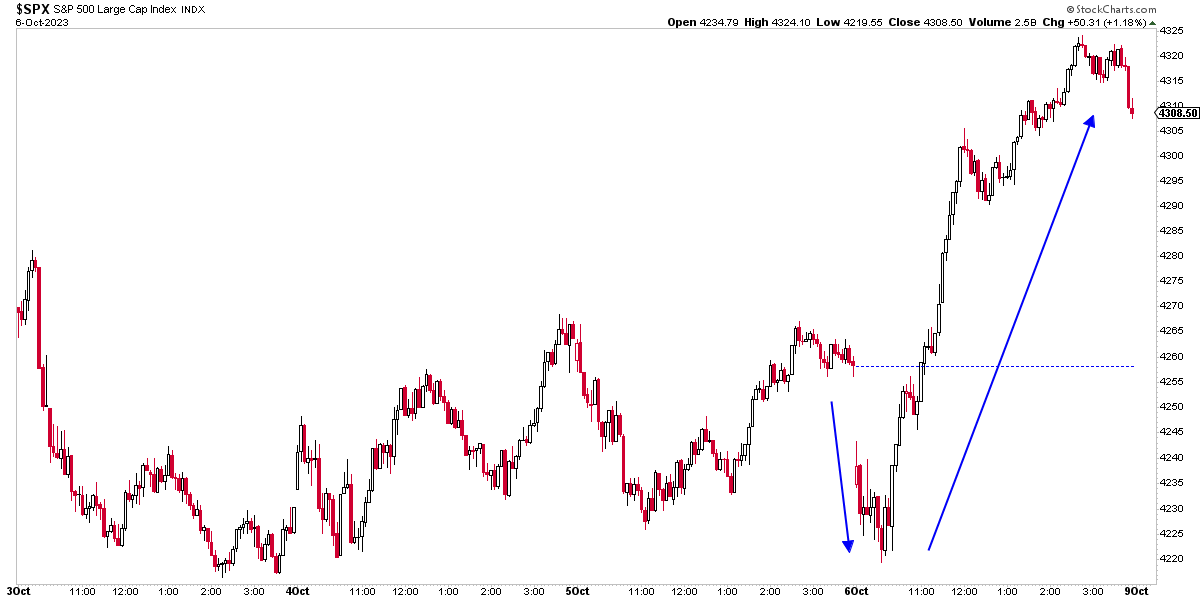

El clímax de esta dinámica -de nuevo, de muy corto plazo- se alcanzó el pasado viernes, cuando se publicó el dato oficial de empleo. Donde se esperaba una creación de 170.000 puestos de trabajo, el dato mostró una sorpresa bastante positiva con una creación de casi el doble de puesto de trabajo (336.000). ¿Y cuál fue la primera reacción del mercado a tan buena creación de empleo? Declinar más de un 1% en un claro contexto de "buenas noticias = malas noticias".

Gráfico horario S&P 500 últimas 4 sesiones

Tras esa mala digestión del dato, la reacción fue la contraria y se produjo un poderoso rally. Este tipo de reacciones, donde primero se va en un sentido muy claro provocado por un dato macro y luego se convierte en un poderoso movimiento contrario, es típico de niveles que se van a mantener aunque sea en el corto plazo.

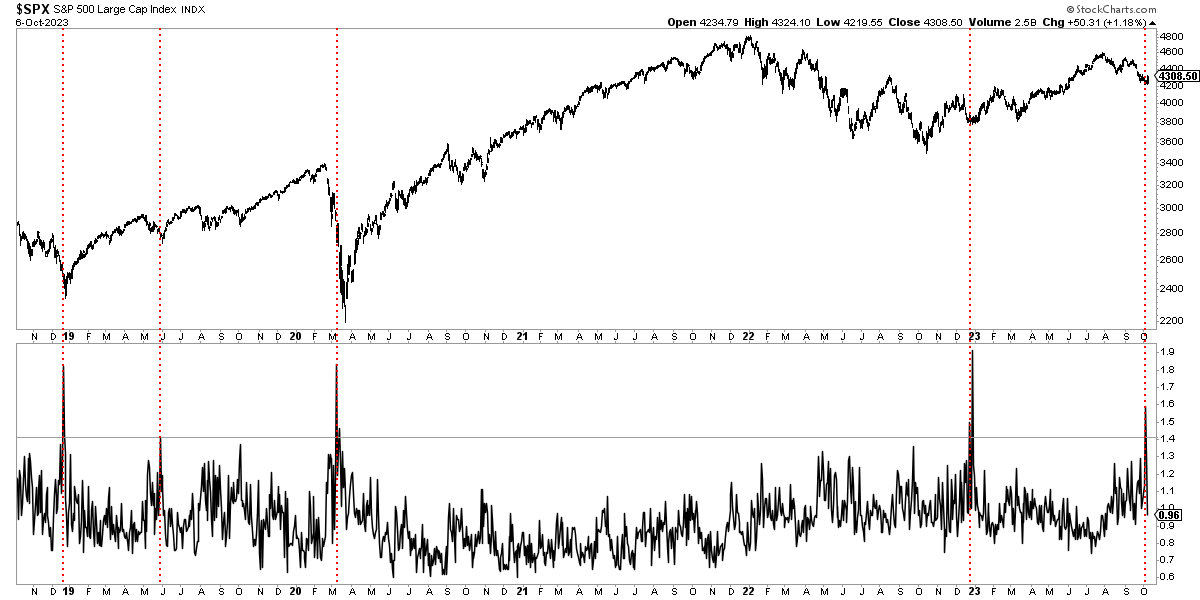

Si miramos algunos datos es lógico que pueda ser así. La semana pasada se alcanzó un punto extremo de pesimismo en el ratio de Put/Call (fuente), mostrando que los operadores salieron corriendo a buscar protección contra las caídas, algo que típicamente se da cerca de suelos del mercado (de nuevo, en el corto plazo, tendencia aparte).

El ratio put/call alcanzó un extremo sólo visto en 5 ocasiones durante los últimos 4 años.

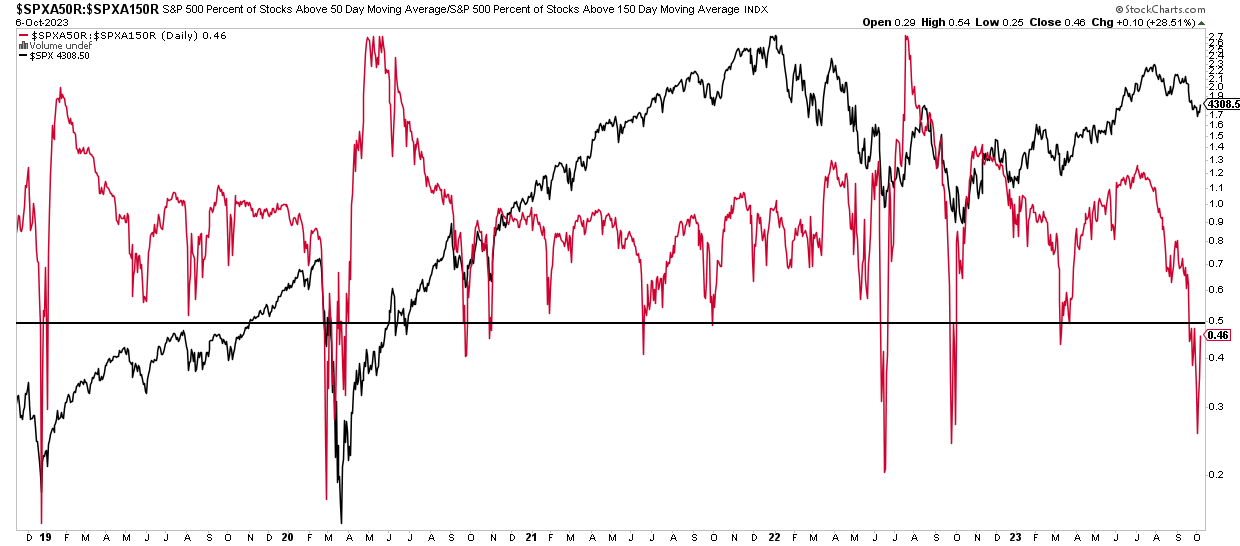

Este probable nivel de sobreventa desde el que es fácil de rebotar, lo confirma también el ratio 50/150 (fuente) que desde hace muchos años utilizo para entender cuándo se dan estos puntos extremos de corto plazo. Básicamente lo que este ratio refleja, es cuando la amplitud de mercado ha declinado "demasiado".

Ratio 50/150 muestra puntos de fuerte "sobreventa" o extensiones bajistas del mercado.

Todos estos elementos de corto plazo, que no suelo mencionar en otras ocasiones, los comento sobre todo para explicar cuál está siendo la dinámica actual. Porque entender lo que ocurre es básico. Porque solo entendiendo la realidad de la mejor manera que se pueda, es cuando se pueden lanzar teorías y especular con ellas.

Así, desde mi punto de vista, el mercado está cotizando la realidad de una forma determinada (buenas noticias = malas noticias) y parece que a corto plazo se ha alcanzado un extremo de sobreventa.

Ahora bien, dentro de este contexto, este fin de semana se ha desatado un ataque sorpresa por parte de los terroristas de Hamás que controlan la Franja de Gaza, asesinando a cientos de civiles israelíes en suelo israelí y provocando una escalada bélica por parte de Israel.

Como suele ser habitual cuando se producen este tipo de eventos, la prensa y las redes sociales de llenan de alarmistas señalando que las bolsas caerán. Sin embargo, la experiencia más bien muestra que si bien puede haber alguna reacción negativa a uno o pocos días, este tipo de eventos no mueven los mercados de forma significativa.

Hay eventos que desde un punto de vista humano pueden ser muy llamativos y descorazonadores, pero los mercados solo piensan en probabilidades sobre cuánto puede afectar un evento a la economía mundial. Y lo cierto es que este evento, como casi todas las tragedias humanas, económicamente es bastante poco relevante para los mercados globales en su conjunto. Es como una gota de agua en la inmensidad económica global.

Noticia El Español 8 de octubre 2023

Otra cosa sería que en los próximas días o semanas las provocaciones bélicas subieran de nivel e involucraran de forma directa, por ejemplo, a Irán y a EE.UU.

Pero todo apunta a que en el corto plazo va a quedar en que Israel va a lanzar una ofensiva militar y que se va a quedar ahí. Y eso desde el punto de vista económico es una realidad muy limitada.

Teniendo en cuenta que se parte de un nivel de sobreventa importante, posiblemente toda reacción a la baja que se vea en las bolsas durante los próximos días acabe con importantes rebotes.

A nivel de tendencia bursátil, y esto es lo que me interesa a mí como inversor de medio plazo, la realidad sigue siendo mixta desde agosto. Si bien sigo pensando que el lado alcista tiene más probabilidades que el lado bajista, como señalé a principios de septiembre la amplitud de mercado se había empobrecido y, por tanto, la cautela debe ser máxima.

No todo empobrecimiento de la amplitud de mercado acaba en un mercado bajista, pero todo mercado bajista comienza con un empobrecimiento de la amplitud de mercado.

Cuando la amplitud de mercado corta a la baja, ser cauteloso es buena idea. Fuente.

Al final, quizás esta cautela lo refleja incluso mejor la propia cartera educativa Super Trends, que aparte de ser una estrategia, en sí misma es un indicador de tendencia.

La estrategia se había posicionado con relativamente bastante riesgo (apalancamiento y exposición) durante el verano, pero con las caídas de septiembre la exposición a bolsa se redujo al 40% -algo bastante conservador- y el apalancamiento se redujo a 0%, señalando que ahora mismo la tendencia no es muy firme.

Este es el típico caso donde la estrategia refleja bastante cerca cuál es mi opinión actual. Alcista, pero "lo vamos viendo" según si mejoran las cosas o no para aumentar el riesgo.

Explicada la dinámica que está en juego a corto plazo, lo que realmente significan los eventos que estamos viendo en Israel y la situación de la tendencia, nuestro próximo gran dato macro es el de la inflación en Estados Unidos.

Al final, un mal dato puede hundir las bolsas y uno bueno puede lograr lo contrario. Y eso es más relevante que cualquier conflicto menor alrededor del globo.

Compartir esta publicación

¡El enlace ha sido copiado!

Tu enlace ha caducado. Por favor, solicita uno nuevo.

Tu enlace ha caducado. Por favor, solicita uno nuevo.

Tu enlace ha caducado. Por favor, solicita uno nuevo.

¡Genial! Te has registrado con éxito.

¡Genial! Te has registrado con éxito.

¡Bienvenido de nuevo! Has iniciado sesión con éxito.

¡Éxito! Ahora tienes acceso a contenido adicional.