Esto me llevó a pensar, recordar y reflexionar, que hay momentos donde los argumentos macroeconómicos tienen más peso que los técnicos y que hay otras ocasiones donde ocurre lo contrario: casi lo único a lo que te puedes asir es a los argumentos técnicos.

Por ejemplo, cuando llega una recuperación tras una recesión económica, donde los bancos centrales y las autoridades fiscales están estimulando la economía y el empleo comienza a recuperarse, ese es un escenario macroeconómico claramente alcista para las bolsas. En esas fases los argumentos técnicos son secundarios porque la macro es clara.

Tras una recesión, cuando el empleo se recupera, las bolsas tienen casi garantizado subir.

Y, luego, hay otras ocasiones donde la situación macro es muy confusa o poco clara. Ahora estamos en una de esas ocasiones. Mi tesis macro desde el cierre de noviembre de 2022 es que probablemente estemos en un mercado alcista global debido a que la inflación está mejorando y eso permite que se creen expectativas de que los tipos de largo plazo no van a subir de forma indefinida.

En general, aunque no en la amplitud de mercado en EEUU, ese análisis ha sido correcto durante este último año. Tanto los principales índices estadounidenses como las bolsas europeas han subido.

Pero, a la vez, los argumentos bajistas macroeconómicos actuales son importantes y no se pueden ignorar. Múltiples indicadores líderes señalando recesión, tipos de interés que siguen repuntando y varios elementos de la economía que siguen deteriorándose. En fin, desde un punto de vista macro no sólo no es un momento de falta de claridad, sino que los argumentos del lado bajista son potentes y respetables.

Ante este "ruido macro", entonces lo técnico cobra muchísima importancia para llegar a alguna conclusión. Es decir, ante de la duda de no tener una opinión macro firme, como analista entiendo que el mercado bursátil probablemente sepa más que yo y entonces doy por bueno lo que está señalando, aún sabiendo, por supuesto, que el mercado es un buen indicador líder pero ni mucho menos perfecto.

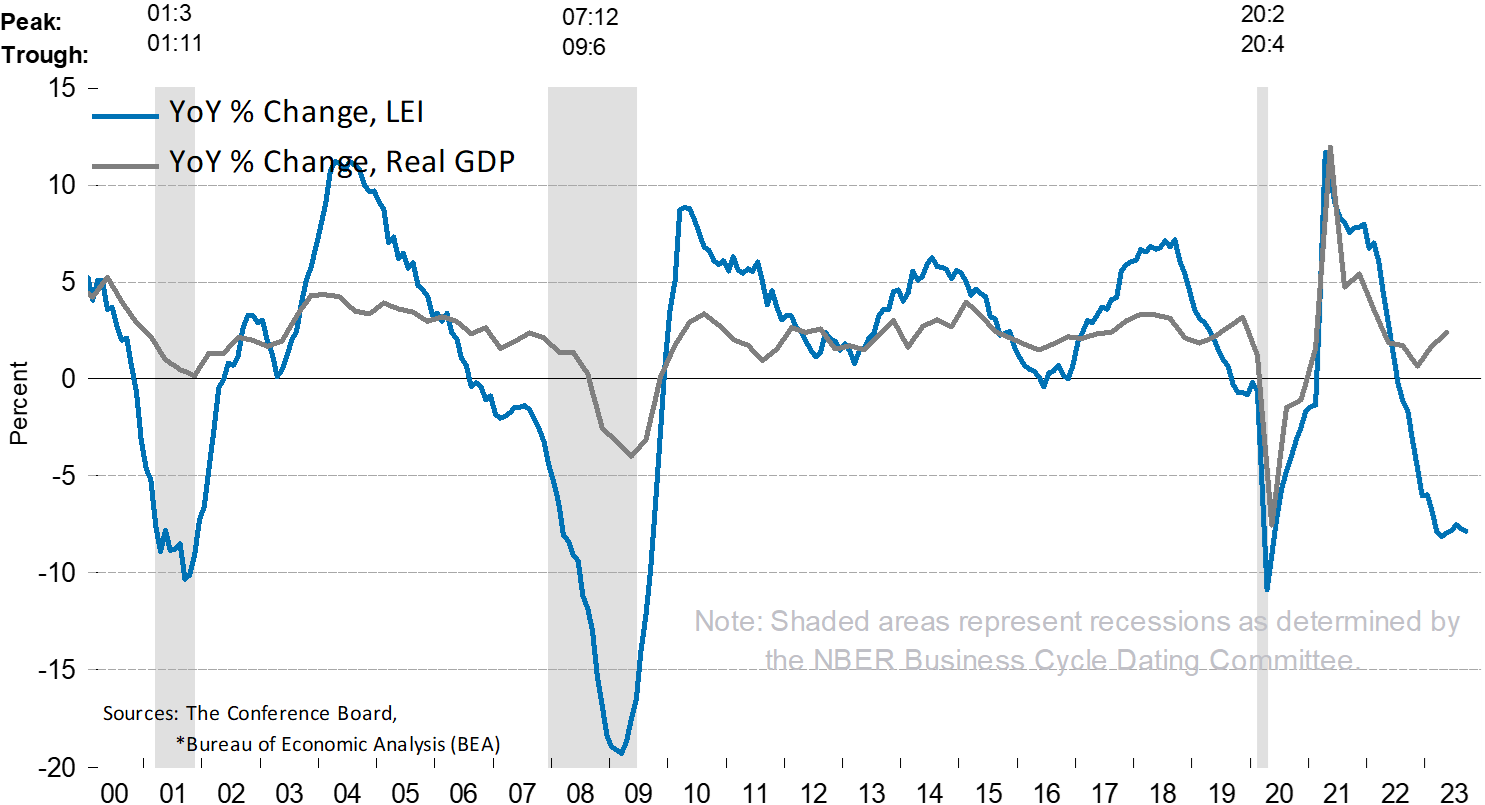

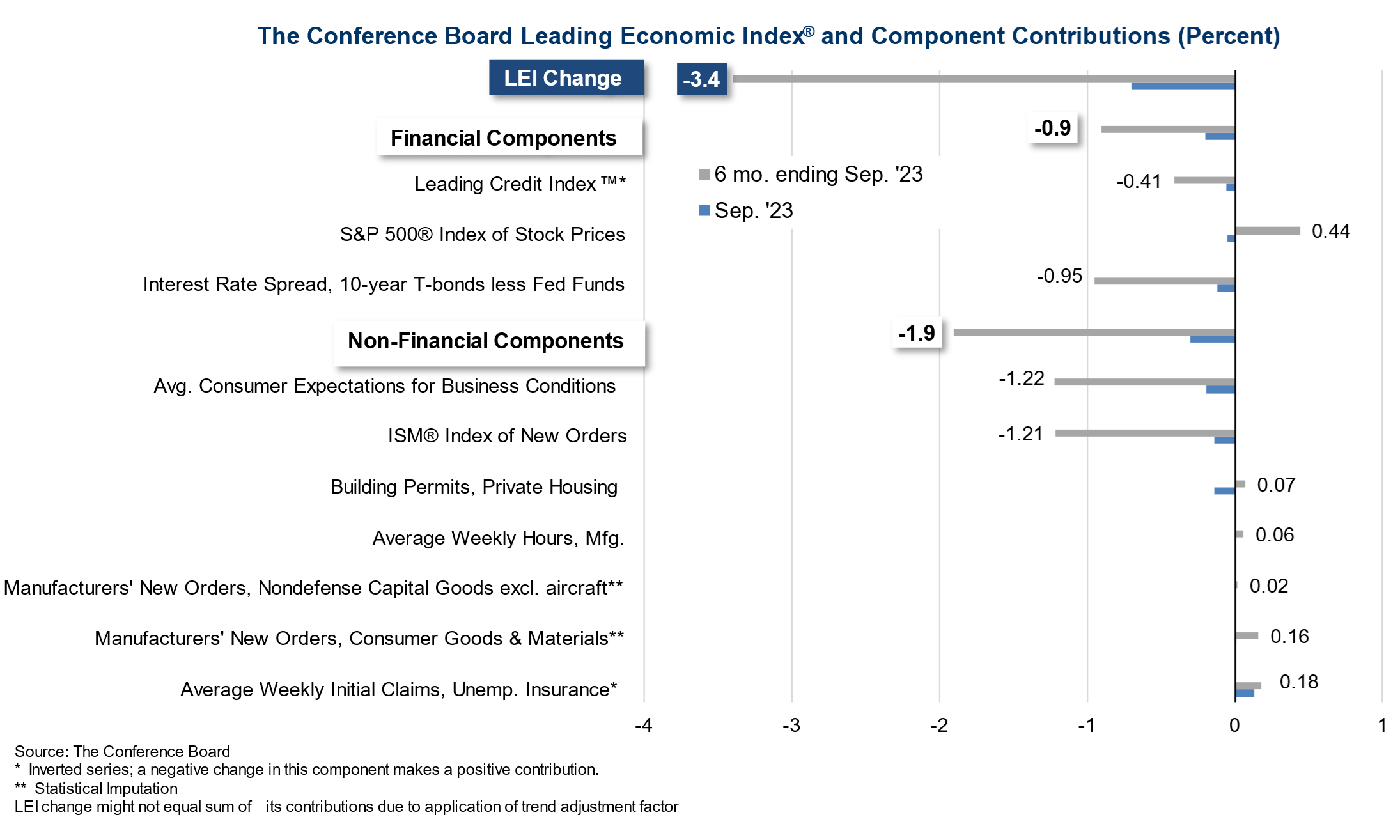

Esta frase de que el mercado es un indicador líder no es una opinión, sino que, de hecho, es uno de los 10 subindicadores que forman parte del indicador adelantado sobre la economía de Estados Unidos que calcula The Conference Board.

Indicador líder o adelantado de EEUU de la Conference Board. Tasa de cambio interanual, en azul. Actualmente señala recesión. Fuente. Los 10 componentes del indicador adelantado y su contribución durante el último mes.

Esto es así porque, como dice el legendario inversor Stanley Druckenmiller, el mercado es verdad que ha pronosticado 7 de las últimas 3 recesiones, pero aún así es mejor que lo que históricamente han conseguido pronosticar los economistas.

Por todo ello, últimamente hemos seguido muy de cerca el aspecto técnico del mercado. El pasado 21 de septiembre lancé una señal de cautela debido a que la amplitud de mercado se había vuelto negativa. Y, como decía entonces, es cierto que una amplitud negativa no siempre es el principio de un mercado bajista, pero sí es cierto que todo mercado bajista comienza con una amplitud negativa. Y de ahí la cautela alertada.

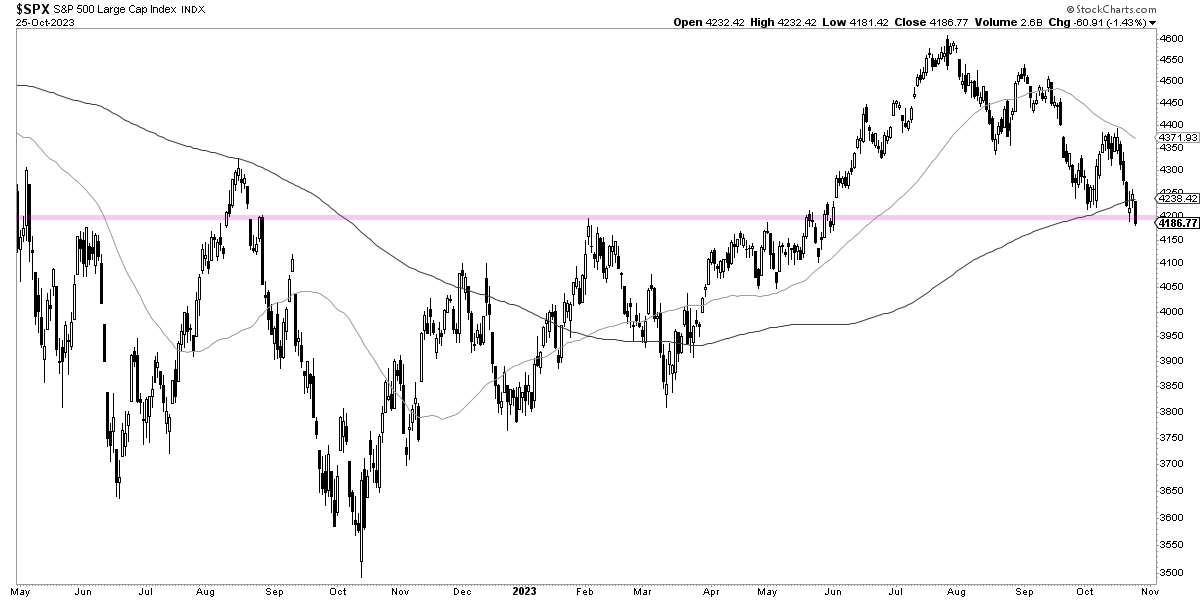

Luego, hace poco, el 18 de octubre, expliqué que había múltiples razones técnicas por los que la zona de los 4.200 puntos y alrededores del S&P 500, era y es un nivel que separa la continuidad del mercado alcista del fin del mismo. De hecho, si el mercado alcista llegó a su final en julio pasado, estaríamos ante uno de los mercados alcistas más breves de la historia.

Durante los últimos días ese nivel se ha violado y encima la amplitud de mercado se ha deteriorado aún más. Así, ante mis dudas macro y el aspecto técnico, después de casi un año paso de tener una visión alcista a simplemente neutral.

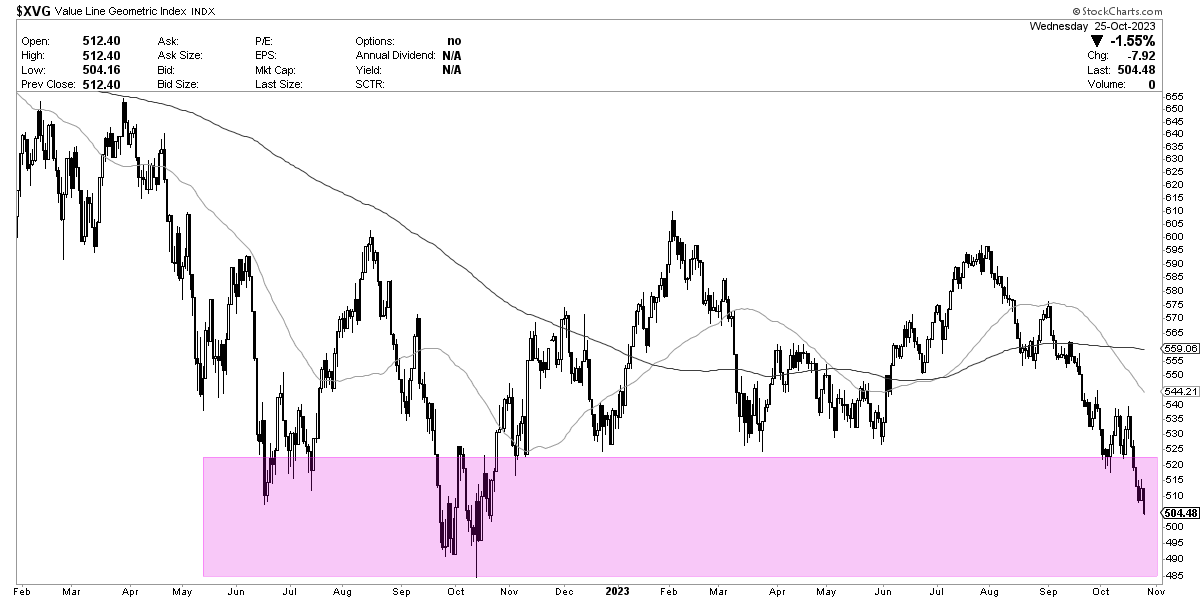

La amplitud de mercado, como muestra el Value Line Geometric Index, ha seguido empeorando. Fuente.

Normalmente, con respecto a la idea que se puede tener sobre la tendencia bursátil, no se suele cambiar de opinión cada día. Más bien es al revés, a veces pasan múltiples trimestres o varios años. Pero en otras ocasiones pueden darse reconsideraciones de opinión incluso dos o tres veces en un mismo año. No es lo normal, pero puede ocurrir.

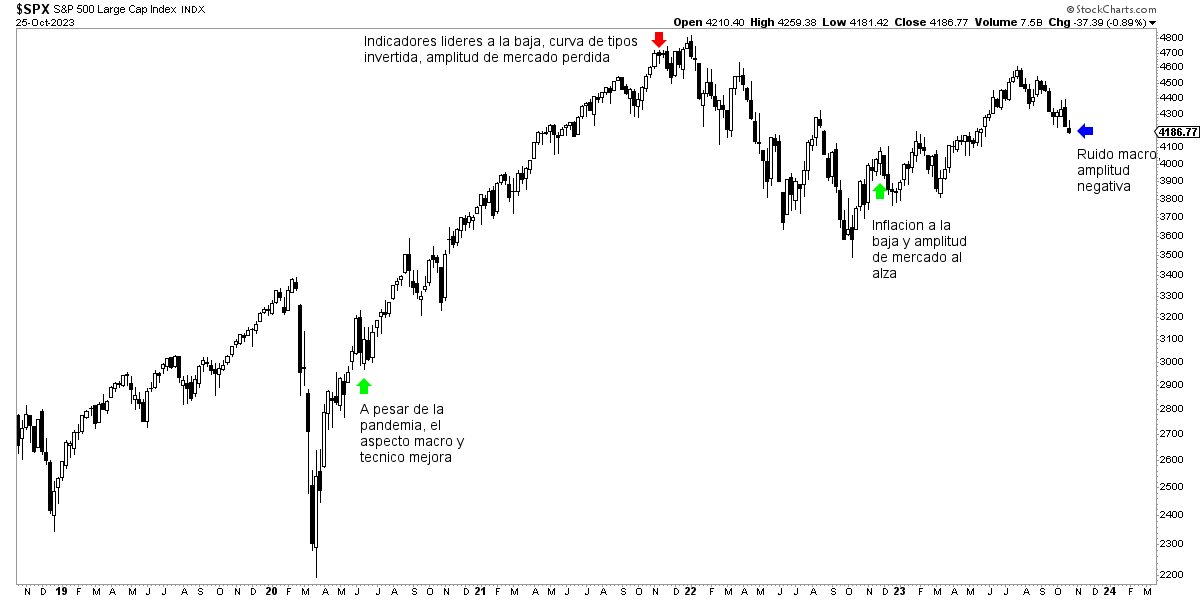

En este gráfico a continuación he anotado los momentos donde he cambiado de opinión sobre la tendencia durante los últimos años, señalando los argumentos macro y técnicos de cada momento.

En las tres últimas ocasiones sin contar el caso actual, siempre había una historia macro que, aparte del aspecto técnico, me señalaban hacia donde era probable que se moviera el mercado. El caso actual es diferente ya que la historia macro no la tengo clara en este punto.

Así que si el mercado no entra en una tendencia bajista sostenida y consigue estabilizarse y volver a subir, entonces tendré que volver a pasar de neutral a alcista.

Las cosas nunca son tan fáciles como decir "por debajo de 4.200 el escenario es claramente no alcista", ya que recordemos que los mercados han pronosticado 7 de las últimas 3 recesiones y cabe la posibilidad de que ahora estén pronosticándola mal.

Por ello la frase que digo es algo así como "por debajo de 4.200 el mercado parece estar hablando de mercado bajista y vamos a respetar ese dictamen porque la ambigüedad macro es enorme. Si se estabiliza y comienza a subir, lo reconsideraremos".

Si la llamada a cautela de septiembre sobre la amplitud de mercado era una alerta para reducir apalancamiento/riesgos si lo había, desde el punto de vistas de los operadores discrecionales, estar por debajo de lo 4.200 puntos supone que se debe ser extremadamente selectivo con las operaciones al alza y que incluso las operaciones a la baja pueden estar justificadas. Y, por supuesto, que estar en efectivo puede ser una gran idea.

A nivel sistemático, como por ejemplo la cartera Super Trends que sigue reglas predefinidas, lo que está ocurriendo es que efectivamente está apoyando esta parte del análisis (o que incluso se ha adelantado).

Si ya el mes pasado redujo considerablemente la exposición a los mercados, de cerrar el mes de octubre así, se reducirían aun más la exposición a un 30%, siendo dos tercios de esa exposición el sector energético y de materias primas. Es decir, la exposición a renta variable pura sería casi nula. Y para mi la cartera Super Trends es otro indicador en sí mismo.

La realidad es que la tendencia bursátil es muy pobre y por eso he pasado de alcista a neutral. Hasta más ver.

Compartir esta publicación

¡El enlace ha sido copiado!

Tu enlace ha caducado. Por favor, solicita uno nuevo.

Tu enlace ha caducado. Por favor, solicita uno nuevo.

Tu enlace ha caducado. Por favor, solicita uno nuevo.

¡Genial! Te has registrado con éxito.

¡Genial! Te has registrado con éxito.

¡Bienvenido de nuevo! Has iniciado sesión con éxito.

¡Éxito! Ahora tienes acceso a contenido adicional.