En el mundo del "macro investing" las opiniones de muy largo plazo o mayores a 10 años no son especialmente importantes, ya que por lo general las opiniones macro se centran en ser opiniones cíclicas (medio plazo) o de cosas que están ocurriendo en la actualidad (corto plazo).

Por ejemplo, ahora mismo lo más interesante que está ocurriendo a nivel macro es la que denomino "La Gran Contradicción", entre el hecho de que tenemos elementos clásicos de comienzo inminente de recesión y la realidad del momento de que el mercado de acciones se está mostrando decididamente alcista.

Sin embargo, en determinadas ocasiones, a largo plazo se alcanzan puntos tan extremos, que ese largo plazo puede ser informativo de lo que uno puedo esperar en los próximos años de forma cíclica.

En mi opinión, en 2021 durante el desarrollo de la "Everything Bubble", en la que a causa de la inyecciones fiscales y monetarias por la pandemia, donde múltiples activos entraron en trayectoria parabólica y se alcanzaron valoraciones prohibitivas, se alcanzó un punto de inflexión con consecuencias para la siguiente década.

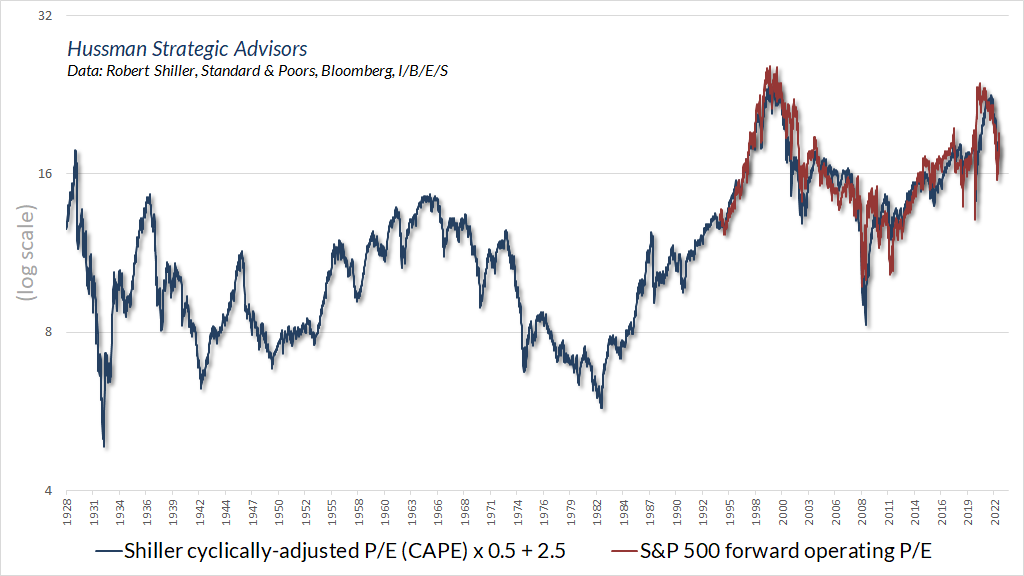

En el siguiente gráfico podemos ver el extremo de valoración que alcanzó el índice S&P 500 en su conjunto, donde en 2021 se estuvo muy cerca de las valoraciones alcanzadas durante la burbuja "puntocom" del año 2000.

En rojo el ratio PER del S&P 500 con estimaciones futuras de beneficios, datos disponibles desde 1995. En azul una extrapolación del pasado utilizando una modificación del PER de Shiller.

Ni mucho menos estoy señalando que la "Everything Bubble" es similar a la "Puntocom", pero sí es un hecho que en ambas se alcanzaron valoraciones extremas aunque fueran por circunstancias bien diferentes.

Y si bien a corto (meses) y medio plazo (pocos trimestres o años) las valoraciones no te dicen absolutamente nada de lo que harán las bolsas, a un plazo mayor de una década las valoraciones de partida determinan de forma bastante aproximada donde estarán las bolsas en el futuro, especialmente cuando se alcanzan puntos extremos.

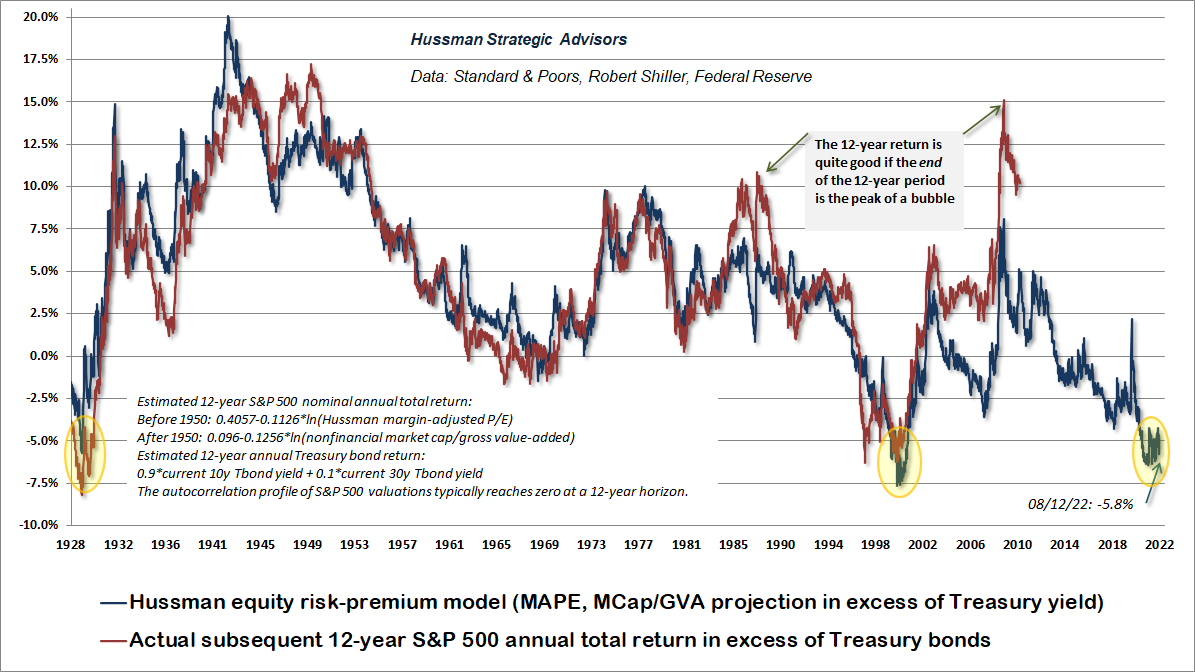

En azul valoración del mercado según la prima de riesgo del mercado de acciones (a menor prima de riesgo = mayor valoración) y en rojo exceso de rentabilidad anualizada efectivamente lograda por el S&P 500 incluyendo dividendos, sobre la rentabilidad de los bonos del Tesoro.

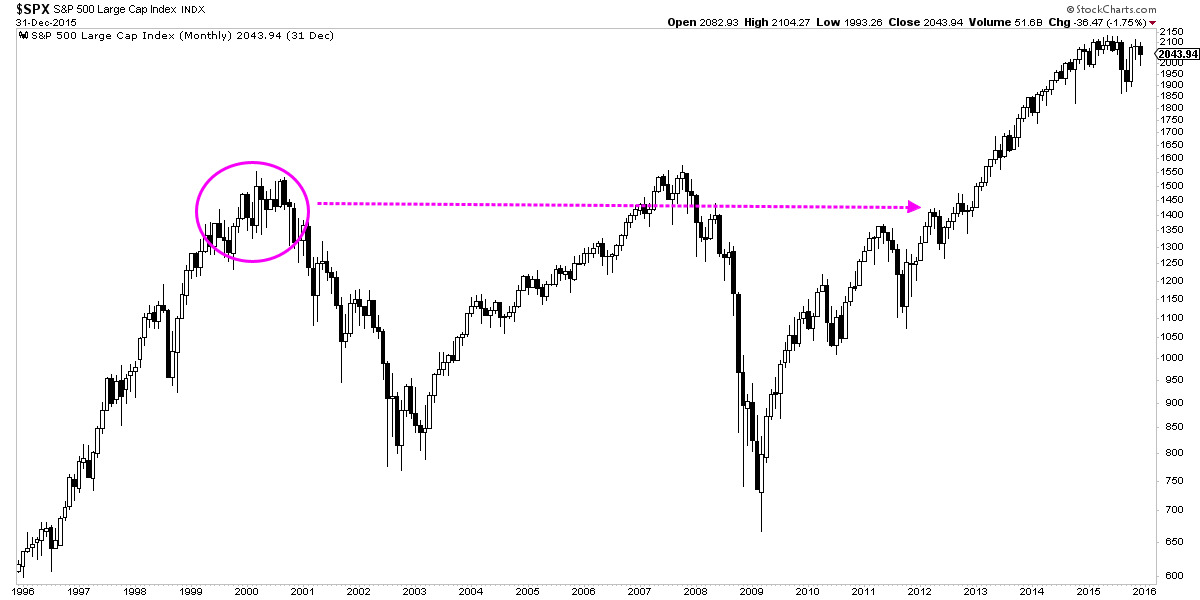

Y dado que en 2021 se alcanzó ese extremo de valoración, lo que espero de aquí en adelante es que ocurra algo similar a lo que tuvo lugar desde el año 2000, el anterior punto extremo de valoración: una bolsa que cíclicamente va a mostrar tendencias alcistas y bajistas de varios años de duración, pero que para 2033 probablemente no haya llegado a ningún lugar diferente del que ya estaba en el pico de la pandemia (2021).

Después del 2000 hubo mercados cíclicos alcistas y bajistas, pero solo se empezaron a dejar atrás los niveles de 2000 después de trece años.

En otro orden de cosas, en los últimos años tal vez no se haya producido una euforia tan absurda como la del 2000, donde el mercado valoraba de forma astronómica empresas que no habían ingresado ni un céntimo, ya que ahora el amor ha venido sobre empresas excelentes con negocios extremadamente rentables, como Google, Apple o Microsoft.

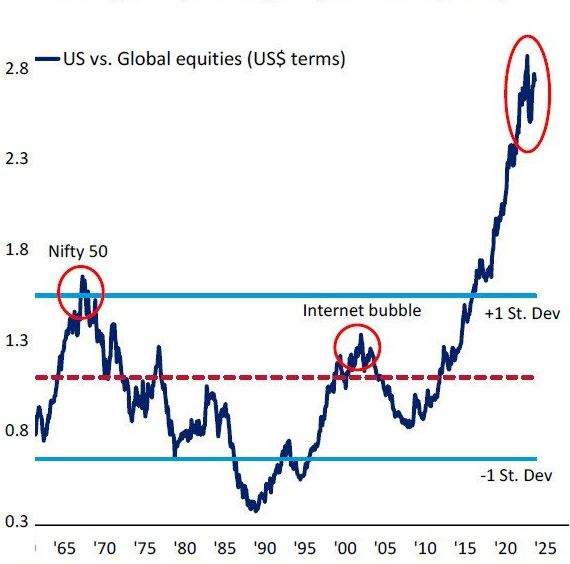

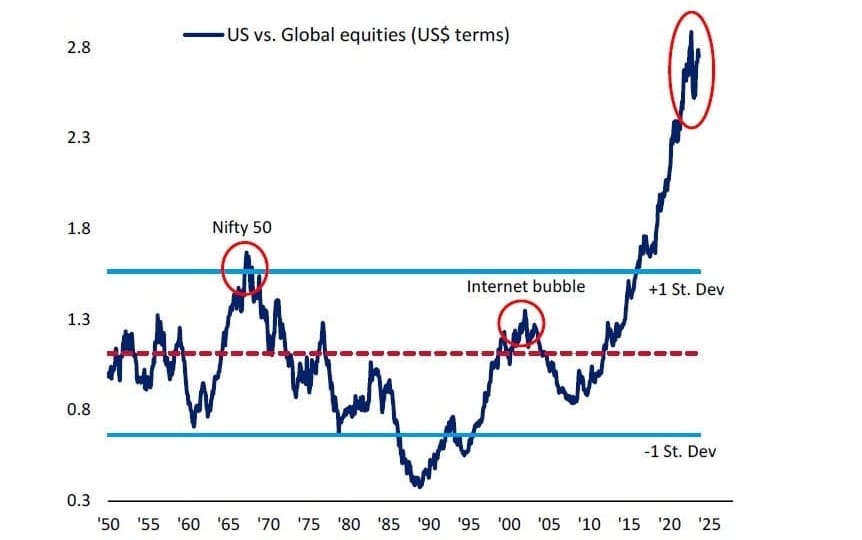

Las principales burbujas en la bolsa de Estados Unidos desde la II Guerra Mundial, se pueden también detectar por el exceso de rentabilidad lograda por la bolsa estadounidense con respecto al resto del mundo. El de ahora es un caso extremo a simple vista.

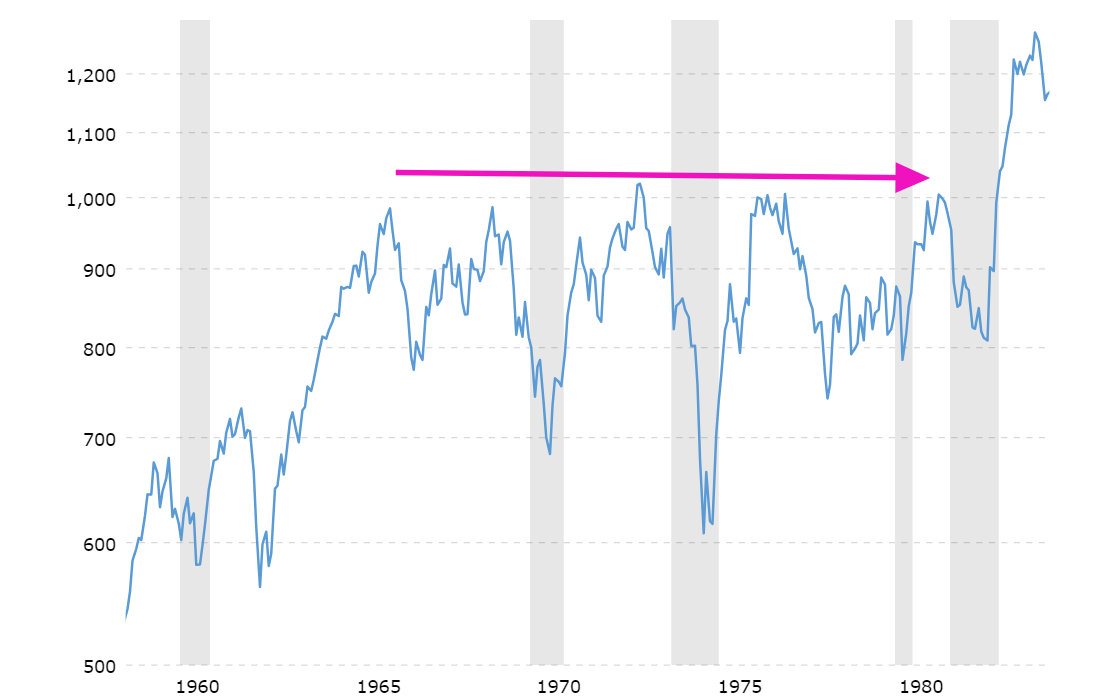

Sin embargo, incluso lo muy bueno cuando se vuelve caro, no es una buena inversión a largo plazo. La célebre burbuja de las Nifty 50 de 1972, también fue una burbuja de empresas excelentes con muchos beneficios. Empresas como Coca-Cola, Gillette, General Electric, Johnson & Johnson, Pfizer o Walmart.

Todas empresas que existen hoy en día, pero que al alcanzar un extremo de valoración no pudieron evitar una siguiente década bastante catastrófica en bolsa. Sí, con mercados alcistas y bajistas muy aprovechables desde un punto de vista macro y/o de seguimiento de tendencias, pero un completo desastre para los inversores de largo plazo.

Después de la burbuja de las Nifty 50 en 1972, la bolsa americana se pasó otros 10 años en lateral de largo plazo con varios mercados alcistas y bajistas cíclicos.

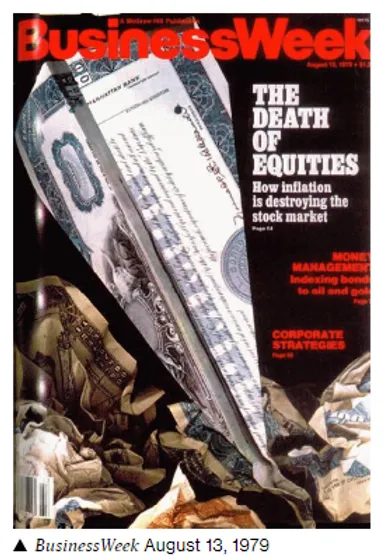

Después de esa desastrosa década, los medios se hacían eco de las malas condiciones por las que pasaban las bolsas y famosa es la portada de la revista BusinessWeek (hoy en día Bloomberg BusinessWeek), que declaró "la muerte" de las acciones. Básicamente ese fue el fin del mercado bajista secular (lateral de largo plazo) antes de dos décadas extraordinarias para el mercado de valores (1980-2000).

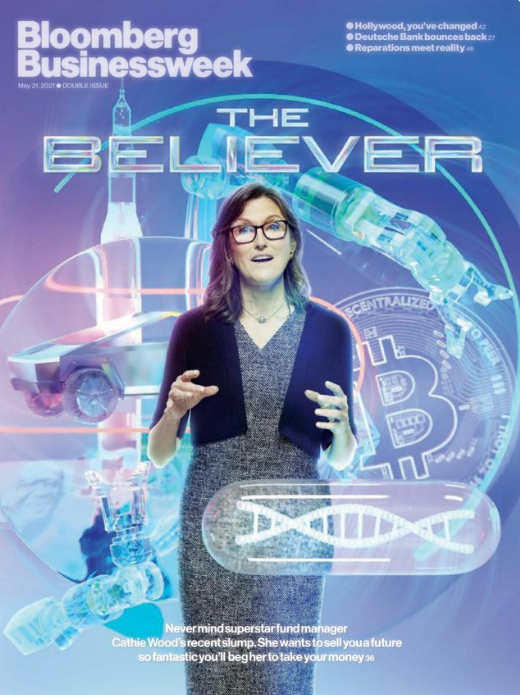

Sin embargo, en el verano de 2021 todas las empresas con algún elemento tecnológico eran amadas por el mercado y se produjo una clara euforia alrededor de las mismas.

Con esto quiero decir que las grandes décadas en bolsa a largo plazo comienzan con un extremo pesimismo, mientras que las peores décadas en bolsa comienzan con una fuerte euforia. Y ahora estamos en el segundo caso. O lo estamos desde 2021.

Compartir esta publicación

¡El enlace ha sido copiado!

Tu enlace ha caducado. Por favor, solicita uno nuevo.

Tu enlace ha caducado. Por favor, solicita uno nuevo.

Tu enlace ha caducado. Por favor, solicita uno nuevo.

¡Genial! Te has registrado con éxito.

¡Genial! Te has registrado con éxito.

¡Bienvenido de nuevo! Has iniciado sesión con éxito.

¡Éxito! Ahora tienes acceso a contenido adicional.