Los mercados a veces caen como una piedra y en otras ocasiones suben como la espuma. Y, por supuesto, cuando están "demasiado altos", muchos inversores sienten vértigo ante la percepción de que la fuerza de la gravedad hará de las suyas más pronto que tarde.

Pero lo cierto es que los mercados financieros no son fenómenos que se puedan antropomorfizar o conceder características propias del mundo natural, algo que, sin embargo, solemos hacer todo el rato y es visible por las palabras y expresiones que utilizamos.

Uno puede ser alcista, bajista o neutral por múltiples razones, pero en mi opinión dejar de ser alcista sólo porque un mercado ha subido o está en máximos históricos, probablemente es una de las razones más absurdas que un inversor pueda albergar.

Si bien estar en un edificio muy alto genera vértigo, es necesario recordar que en los mercados financieros no hay gravedad y lo que existen son tendencias y que las tendencias a veces son cortas, pero en otras ocasiones también se pueden prolongar durante trimestres y años. Nunca se sabe.

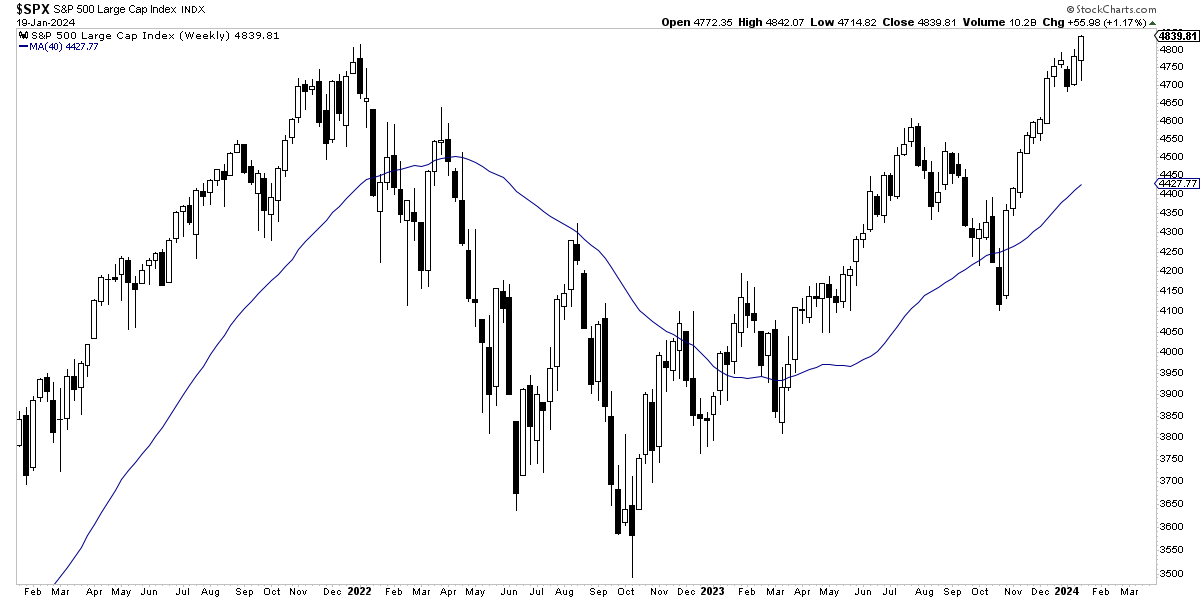

Después del mercado bajista de 2022, el índice S&P 500 consiguió cerrar en un nuevo máximo histórico el pasado viernes.

Nadie puede pronosticar el futuro como tal. De hecho, obsérvese que en el Club Bursátil no hablamos de pronosticar ese futuro, sino de mayores o menores probabilidades en virtud de los hechos relevantes, macro y técnicos, que se van sucediendo y descartando del análisis cosas que carecen de valor analítico real.

Centrarnos en los hechos que suelen importar a nivel tendencial, paradójicamente arroja mejor ratio de acierto sobre el futuro que el intentar pronosticarlo en base a suposiciones o teorías más o menos etéreas.

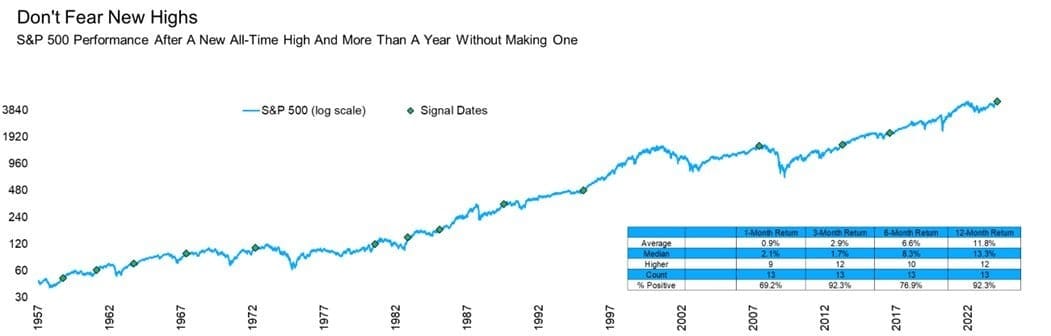

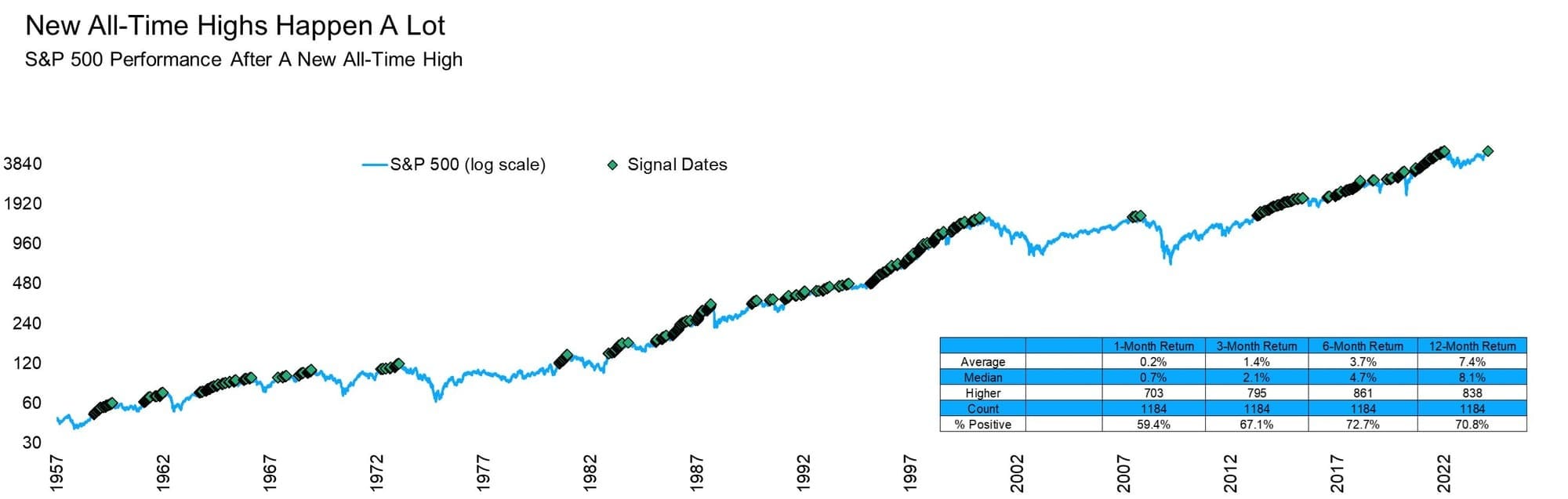

Con esto quiero decir que por supuesto yo no sé que va a ocurrir mañana, la próxima semana o el mes siguiente, pero sí sé que un mercado en máximos de 52 semanas (máximo anual) y, por supuesto, un mercado en máximos históricos, lo que suele ocurrir a continuación es que el mercado sigue ascendiendo.

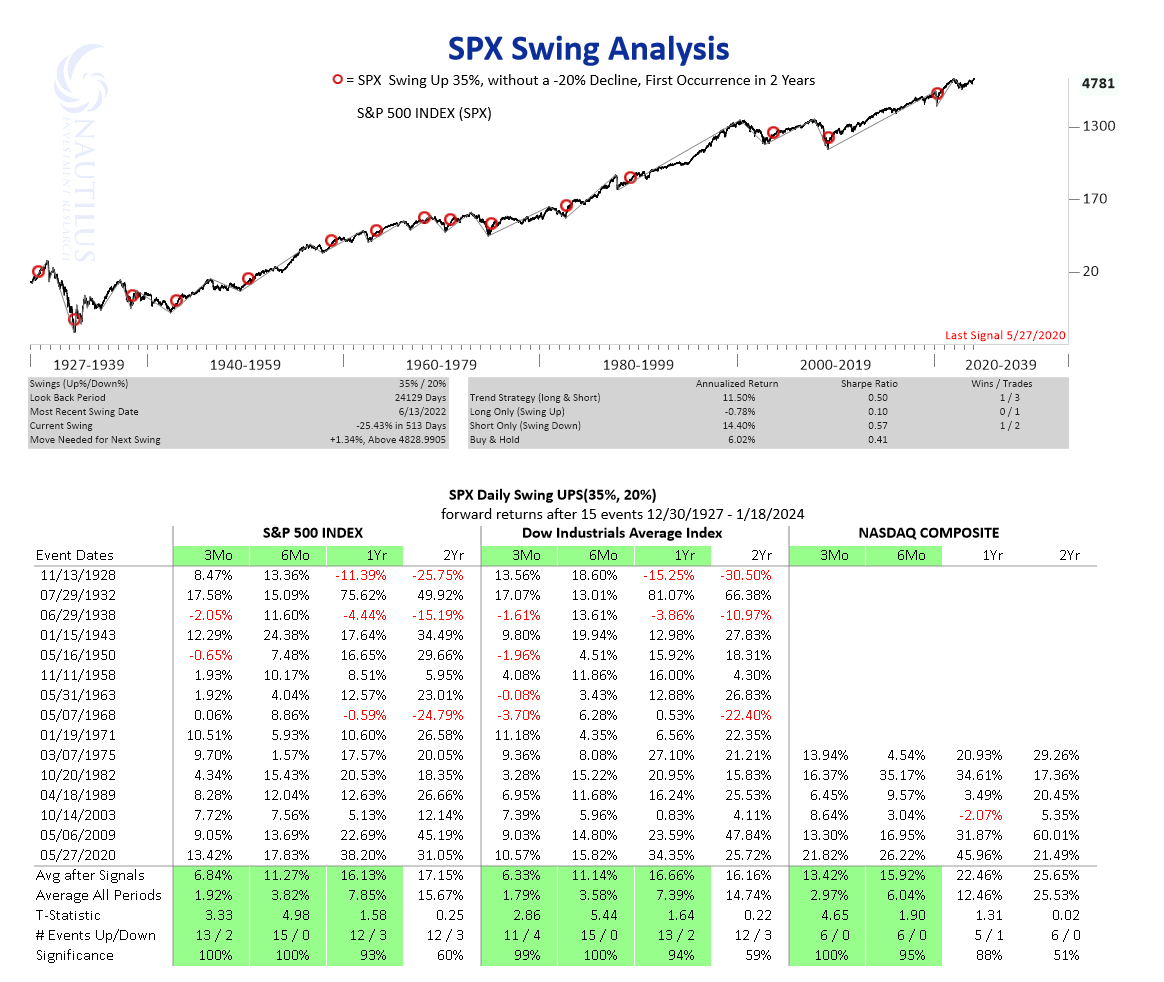

Una estadística histórica que describe bien el mercado actual. Tras un mercado bajista (caída del 20% o más), cuando el S&P 500 avanza un 35% desde mínimos y es la primera vez que lo hace en 2 años, el S&P 500 siempre ha estado en positivo 6 meses después y el 80% de las veces 1 año después. Fuente: Nautilus 1927-2024. Otra estadística histórica similar. Cuando el S&P 500 marca un nuevo máximo histórico por primera vez en al menos un año, el mercado suele seguir subiendo. 1957-2024.Nuevos máximos históricos del S&P 500. Máximos suelen llamar a más máximos, por lo general. 1957-2024.

Y, sin embargo, todos los que hablan de encuestas de sentimiento o de indicadores de corto plazo en situación de sobrecompra, algo que tratamos la pasada semana, ignoran que son elementos que carecen de capacidad de informar sobre qué harán los mercados en términos de tendencia o de movimientos significativos.

De nuevo, un mercado alcista necesita momentos de sobrecompra y repuntes de optimismo en el corto plazo.

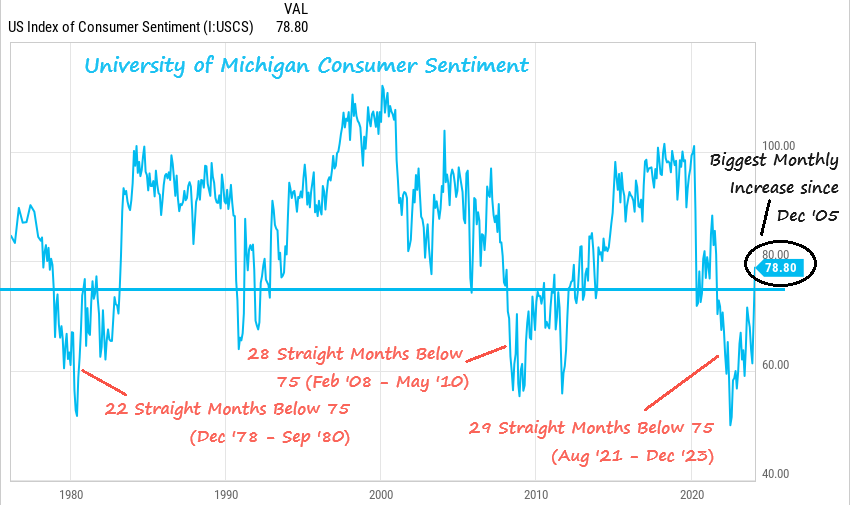

Hablando del sentimiento, el dato macro más relevante de la semana fue el notable repunte del sentimiento de los consumidores estadounidenses, que ha pasado de estar en zona de franca depresión a un nivel intermedio (78,8 puntos), ni de pesimismo ni de optimismo. Es decir, por fin el sentimiento de la gente de la calle está mejorando, aunque todavía está en zona de escepticismo.

Es la primera vez que vemos el sentimiento de los consumidores estadounidenses mejorar significativamente. Pero sigue lejos de extremos de optimismo. Fuente: Universidad de Michigan 1975-2024.

A principios de este mes de enero dediqué un artículo exclusivamente al asunto del sentimiento de mercado y lo importante que es distinguir el sentimiento de corto plazo del de largo plazo y no confundir ambos, de igual manera que no conviene confundir las tendencias de precios de muy corto plazo con de las de medio y largo plazo ¿verdad?

Y en ese mismo e importante artículo sobre el sentimiento, también expliqué que es mucho más interesante el sentimiento "de la gente de la calle", como esta encuesta a los consumidores de la Universidad de Michigan, que las encuestas de corto plazo que se hacen a los inversores, que al final sólo reflejan lo que ya han hecho los mercados, hayan subido o bajado. En mi opinión, esta es una lección que jamás debe olvidarse.

¿Y qué significado tiene que los consumidores hayan pasado de ser pesimistas a ser menos escépticos? Pues que es lo natural en el ciclo del sentimiento. Como dijo el célebre inversor John Templeton "los mercados alcistas nacen en el pesimismo, crecen en el escepticismo, maduran en el optimismo y mueren en la euforia".

Si hace justo un año, en enero de 2023, explicaba aquí en el Club Bursátil que el sentimiento de pesimismo que había era el típico que siempre se encontraba al comienzo de los mercados alcistas, ahora en enero de 2024 cabe señalar que se ha pasado de la fase de pesimismo a la de escepticismo, lo cual sigue siendo un factor positivo para el mercado de acciones.

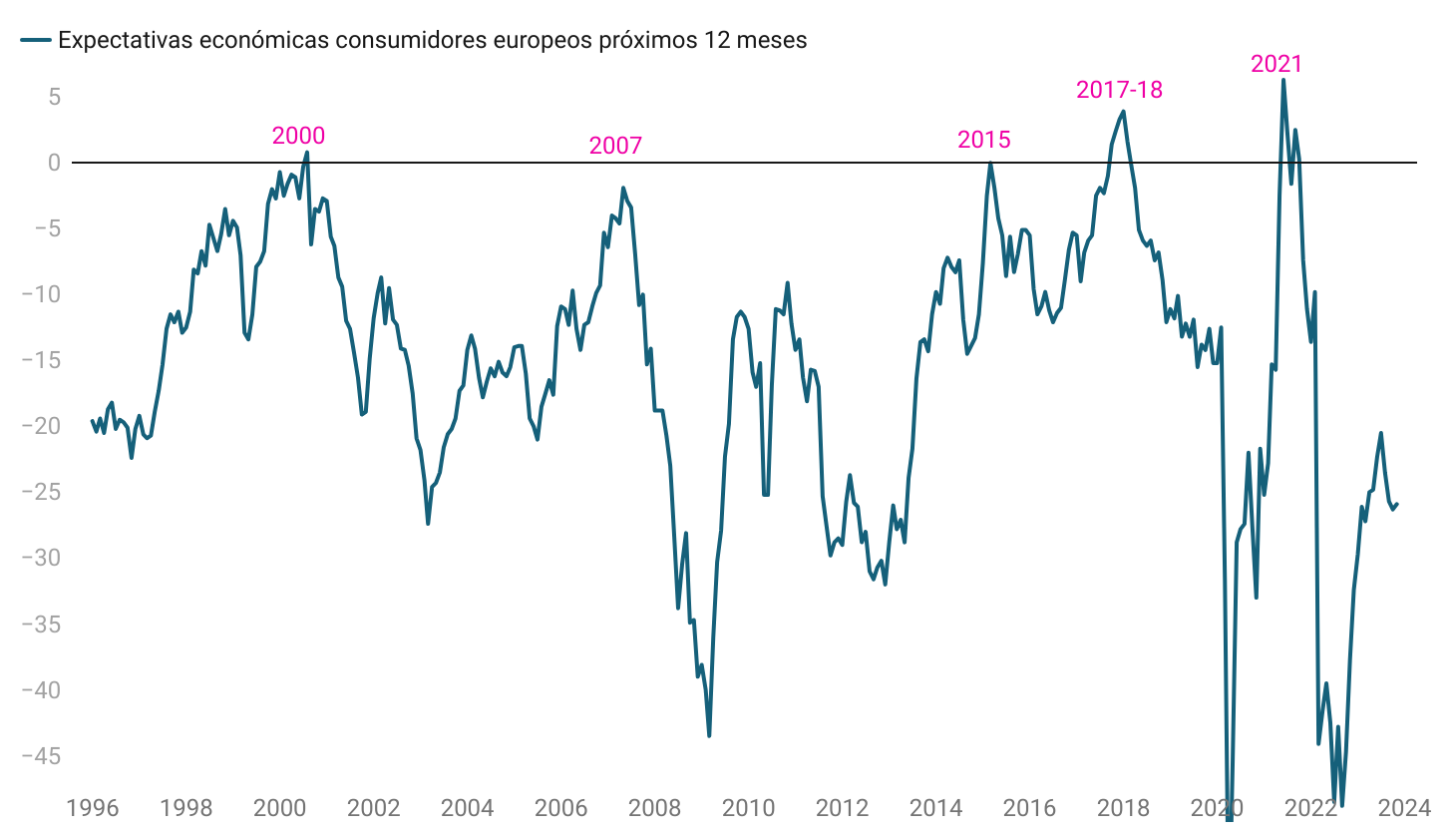

Al igual que ocurre con los consumidores estadounidenses, los consumidores europeos han dejado de ser tan pesimistas, pero siguen siendo escépticos. Fuente: Eurostat.

En resumidas cuentas, si atendemos a las 3 dimensiones del mercado (la macro, lo técnico y el sentimiento) lo técnico y el sentimiento son factores claramente alcistas en estos momentos.

Y la macro, dada la gran cantidad de indicadores contradictorios entre sí, donde algunos señalan recesión y otros recuperación, podemos definirla como neutra o mixta. Es decir, en resumen la suma de los factores sigue siendo positiva para el mercado de acciones.

Este nuevo máximo histórico del S&P 500, tras dos años en los que se produjo un mercado bajista y luego un nuevo mercado alcista, probablemente traigan nuevos máximos en las siguientes semanas y meses, especialmente teniendo en cuenta que no se está destruyendo empleo, lo cual sería la prueba del algodón de que se estaría en una recesión.