Si Trump despide a Powell, este es el tsunami que crearía en los mercados

Esto es lo que pasaría si Trump decidiera despedir a Jerome Powell, presidente de la FED

Esto es lo que pasaría si Trump decidiera despedir a Jerome Powell, presidente de la FED

Desde que Trump tomó el poder, ha sido algo más que un rumor el que el presidente de los Estados Unidos podría despedir al presidente de la Reserva Federal, ya que, a ojos de Trump, Powell está manteniendo los tipos de interés oficiales demasiado elevados y ello estaría lastrando la actividad económica y el que se pueda refinanciar, en mejores términos, la deuda soberana del país.

Digo más que un rumor porque es algo que él mismo ha comentado en varias ocasiones, aunque se ha tenido que retractar en todas ellas, ya que es percibido por los mercados financieros como un evento que podría desestabilizar profundamente la economía global.

Mi principal escenario es que esto finalmente no ocurra, primero porque hacerlo sería un evento extremadamente negativo para las bolsas y no es un secreto que Trump considera al índice S&P 500 como un barómetro de su gestión (además, el presidente ya se asustó lo suficiente en abril).

Aparte de esto, también parece un escenario poco probable, porque teóricamente la ley no le permite despedirlo a no ser que sea por razones claras de fraude por parte del presidente de la FED, pero no podría despedirlo simplemente por no estar de acuerdo con él en materia de política monetaria.

Y, por si fueran pocas estas razones, sólo quedan 10 meses para que Powell finalice su mandato y no tendría mucho sentido agitar al avispero y el riesgo que ello supone cuando queda tan poco de su presidencia en la Reserva Federal.

Estoy comentado todo esto porque hoy, 16 de julio, ha vuelto a salir un titular, esta vez supuestamente de "un funcionario de la Casa Blanca", donde se decía que Trump estaba considerando despedir a Powell y que incluso tendría ya listo un borrador con la "carta de despido".

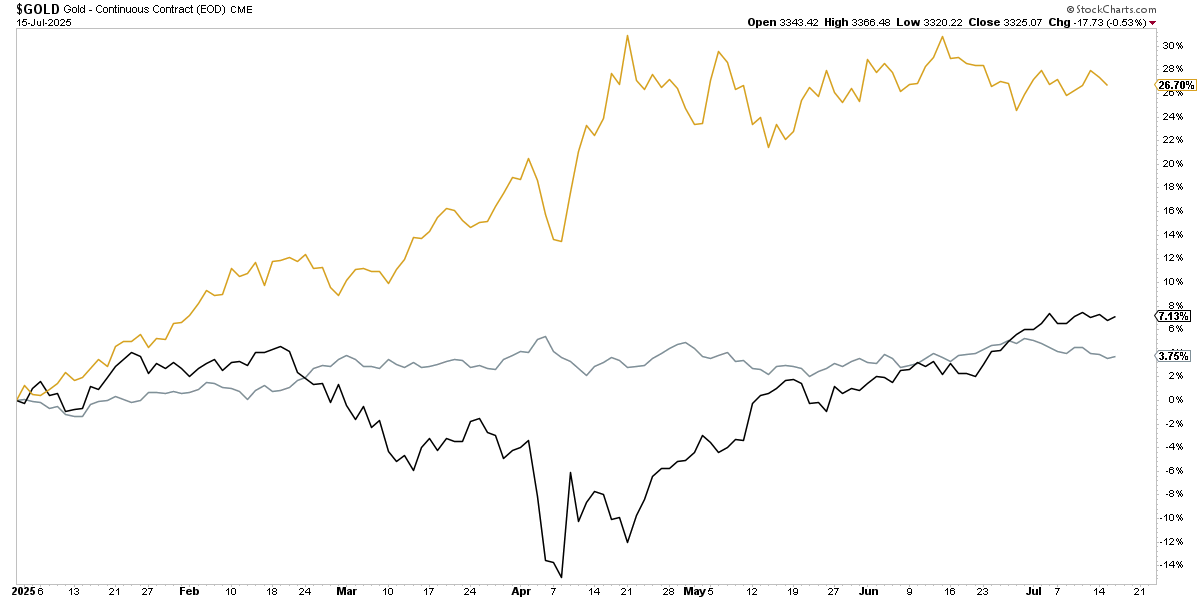

Acto seguido las bolsas y bonos han comenzado a caer con relativa fuerza y el oro se ha disparado. No obstante, Trump ha reaccionado enseguida y ha desmentido todo, menos de una hora después del titular que comenzó a sacudir los mercados.

Dicho esto, lo cierto es que Trump está jugando tanto a generar rumores, como a desmentirlos posteriormente. Por ejemplo, según informaciones publicadas hoy mismo, Trump habría estado sondeando con legisladores del partido republicano la posibilidad de despedir a Powell (noticia que sabe que se va a filtrar en los medios).

O, en otro ejemplo, Trump recuerda con frecuencia, por supuesto hoy también, que la FED (Powell) está bajo investigación por los importantes sobrecostos en los que han incurrido unas obras en la sede principal de la Reserva Federal en Washington. Donde se suponía que tenían que ser unas obras de 1.900 millones de dólares, finalmente ha sido 2.500 millones, 700 millones de dólares más de lo esperado.

Aparte de preguntarme a mí mismo si la razón de estos costes para un edificio es que lo están haciendo con columnas de oro, esa supuesta irregularidad es explotada cada poco tiempo por Trump, como amenaza de que podría despedir a Powell por fraude, justo el único hueco que la ley tendría para poder echarlo.

No obstante, si el escenario principal, mío y de prácticamente todo el mundo, es que no va a despedirlo ¿por qué Trump está continuamente avivando el rumor para acto seguido desmentirlo?

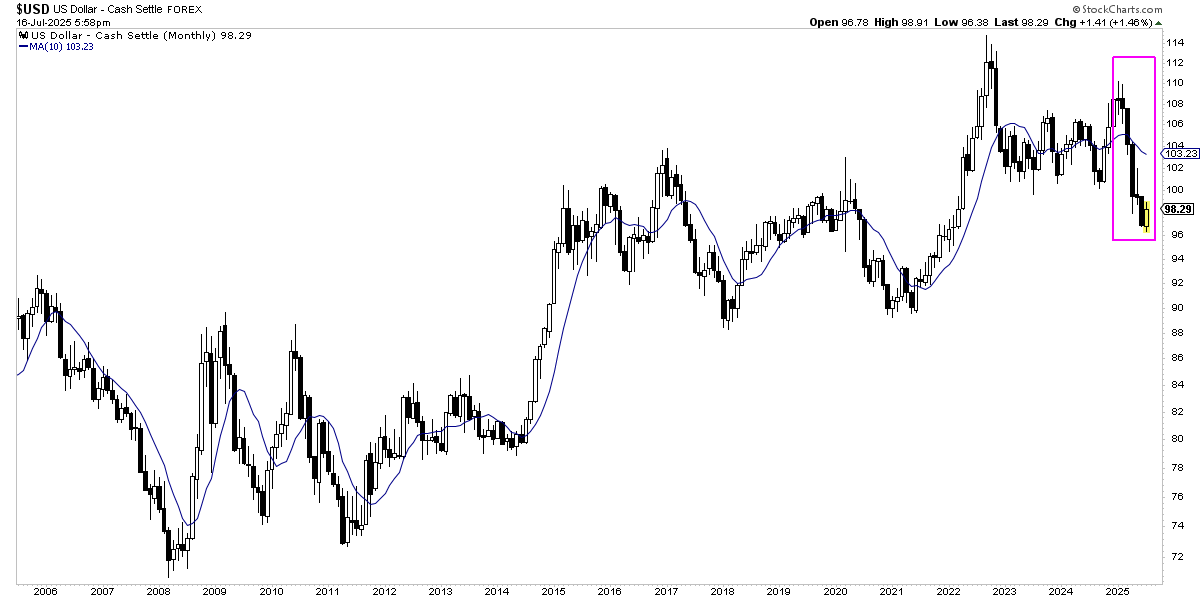

En mi opinión, porque es una forma de seguir haciendo que el dólar se deprecie contra el resto de divisas globales, algo que oficialmente la administración Trump deniega, pero que parece ser que es algo que están buscando. Primero porque históricamente Trump siempre ha querido un dólar débil para favorecer el tejido industrial del país y fomentar las exportaciones y, en segundo lugar, para que otros países no recurran a la depreciación de sus divisas como respuesta a los aranceles impuestos por Estados Unidos contra ellos (algo que ya hizo China en el primer mandato de Trump).

Como se suele decir, no tengo pruebas pero tampoco dudas, de que éste es el verdadero objetivo de Trump: hacer que el dólar estadounidense se deprecie.

Así que la primera conclusión, si es que estoy en lo cierto con que Trump no busca despedir a Powell pero sí que le interesa que haya rumores al respecto, es que es parte de una estrategia bajista sobre el dólar estadounidense, tanto por motivos económicos internos como externos.

Si bien Trump fracasó en su intento de abril de hacer bajar los tipos de interés de largo plazo, de momento en este segmento del mercado si está teniendo éxito.

Todo esto, más allá de rebotes naturales de muy corto plazo, parece indicar que el dólar seguirá sufriendo una fuerte presión bajista, algo que perjudica enormemente a los inversores de fuera de Estados Unidos y lo que hace que probablemente sea una buena idea el estar cubiertos del riesgo de tipos de cambio contra el dólar.

Obviamente, todo esto sería más intenso si, por lo que sea, Trump decide despedir a Powell. Sería un evento muy bajista para el dólar porque el mercado estaría interpretando que el siguiente presidente de la FED sería un mero títere en manos del presidente de Estados Unidos, al estilo de los banqueros centrales del presidente turco Erdoğan, y porque derrumbaría del todo la confianza del mercado en la sostenibilidad de las cuentas públicas de los Estados Unidos (ya nadie se creería que el elevado déficit fiscal podría tener solución).

Ya siguiendo con la idea de que Trump despidiera a Powell, algo que, de nuevo, considero improbable, si llegara hasta ese punto provocaría el colapso de la deuda soberana de Estados Unidos, por extensión también provocaría una fuerte caída de las bolsas y, por último, provocaría un fuerte repunte del Oro, tanto denominado en dólares como en términos absolutos contra todas las divisas del planeta.

Estas consideraciones, aparte de tener lógica económica intrínseca, es confirmado por como reaccionan los diferentes activos de inversión cuando de nuevo emerge el rumor y antes de que Trump los vuelva a desmentir.

Todos los activos de inversión se encuentran íntimamente relacionados los unos con los otros, pero, por razones obvias, la divisa de un país y sus propios bonos soberanos son dos activos con una más que estrecha relación.

Así, tal y como he relatado, si Trump despidiera a Powell, el dólar entraría en una espiral bajista y, por las mismas razones de nula credibilidad sobre la evolución futura de las finanzas del país, los bonos soberanos también entrarían en barrena.

Es decir, los tipos de interés de esos bonos, los cuales se mueven de forma inversa a los precios, se dispararían haciendo que Estados Unidos se tuviera que refinanciar en peores términos y se entraría en un círculo vicioso, porque una deuda más cara estaría provocando, paradójicamente, que el país tuviera que emitir aún más deuda para ir pagando sus cuentas.

Es decir, sería muy bajista para los bonos soberanos y, dado que todo el mundo está invertido en bonos, el despido de Powell crearía la madre de todas las crisis financieras. Es por esto mismo que es poco razonable esperar que ocurra. Trump es errático pero no un loco.

Por supuesto, una vez iniciada una crisis en el mercado de bonos, también sería un evento muy bajista para el mercado de acciones. Esto sería así, tanto si los tipos de interés de largo plazo pierden el control, como si acto seguido y tras el impacto inicial, el gobierno de los Estados Unidos se viera forzado a apretarse el cinturón del gasto público para tratar de recuperar la credibilidad del mercado.

Esto sería así porque si el gobierno se tuviera que "apretar el cinturón", se estaría retirando de forma instantánea la principal fuerte de estímulos del actual mercado alcista en bolsa.

Es decir, si en 2022 vimos como la economía estadounidense no entraba en recesión a pesar de la subida de tipos de interés oficiales más rápida en 40 años, gracias al fuerte estímulo que recibía la economía gracias al elevado déficit público, si el país tuviera que apretarse el cinturón, ocurriría lo contrario: los mercados de acciones se desinflarían con gran fuerza. Como se suele decir "no money, no honey" o en español "sin dinero no hay amor".

Por último, el Oro se comportaría como el reverso del dólar y bonos soberanos y, por las mismas razones que éstos declinarían con fuerza, el Oro actuaría de refugio ante una fase de tan alta incertidumbre como la que entraría la economía global si al presidente Trump "se la va la pinza".

El Oro sería prácticamente el único activo que sería percibido por los inversores como refugio ante la implosión, no sólo de la locomotora económica del mundo, sino de la propia divisa de reserva global. Se estaría poniendo precio a un nuevo sistema económico y monetario y, ante tales circunstancias, el Oro funcionaría como válvula de escape de toda la incertidumbre que ese proceso traería.

Si desde finales de 2023, y luego refrendado en mi análisis de abril de 2024, vengo señalando que el Oro está en una tendencia alcista de carácter histórico, de la que por supuesto no sabemos hasta donde puede llegar, pero en la que merece la pena estar dentro, si ocurriera el improbable de que Trump despidiera a Powell, esta fuerte tendencia alcista en el Oro se retroalimentaría con aún mayor vigor.

Esto es todo lo que ocurriría si finalmente Trump decide pulsar "el botor nuclear" y despidiera a Powell. En todo caso, como he explicado al comienzo, esto provocaría tal destrozo en la economía, que lo hace altamente improbable.

Ahora bien, recordemos que las cosas no son necesariamente blancas o negras, sino que también pueden discurrir en la gama de los grises. Probablemente Trump no despida a Powell, pero también probablemente sí elija como próximo presidente de la Reserva Federal a alguien más cercano a sus ideas, a un presidente de la FED que mantenga los tipos de interés oficiales más bajos de lo necesario.

Y si ese fuera el caso, todo lo explicado aquí podría ocurrir tal y como lo he descrito. Sólo que en vez de ocurrir en pocas semanas y meses, transcurriría de una forma más gradual a lo largo de trimestres y años.

Es por ello que he escrito este análisis, no para explicar lo improbable que ocurriría de forma casi inmediata, sino para explicar algo más probable que podría ocurrir de forma más lenta, pero que igualmente podría ser letal para el dólar, los bonos, las acciones. Y extraordinariamente alcista para el metal dorado.