En este artículo quiero explicar lo más objetivamente posible la situación del mercado actual, donde se está produciendo una gran divergencia entre unos pocos valores líderes y el conjunto o amplitud de mercado. Sólo al final opinaré sobre el desenlace que creo más probable. El hecho antes que la opinión.

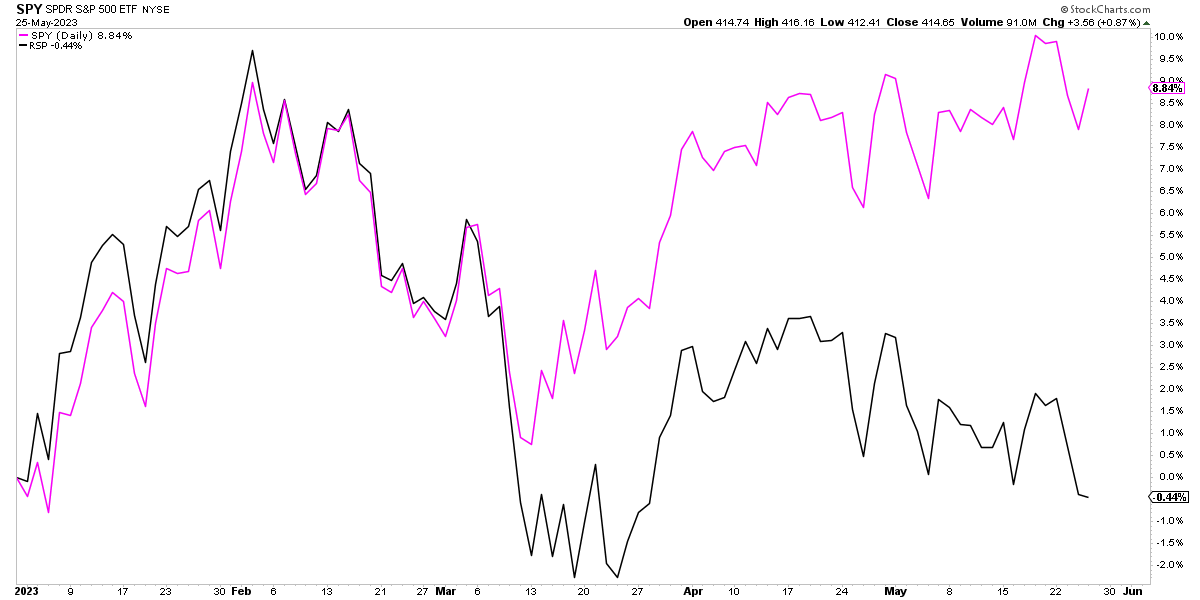

A cierre del pasado jueves el ETF "SPY", que replica al S&P 500, se apreciaba un +8,84% en lo que va de año. Nada mal para los primeros cinco meses de un año en el que el consenso de los analistas esperaba un año bajista. Sin embargo, el ETF "RSP", que replica a los componentes del índice S&P 500 pero de forma equiponderada, es decir, dándoles el mismo peso en cartera a cada valor sin importar su capitalización de mercado, registra una pérdida del -0,44%, mostrando una de las mayores divergencias de las últimas décadas.

El ETF RSP es habitualmente utilizado por los inversores como aproximación para entender lo que está haciendo la generalidad o amplitud de mercado. Es decir, la generalidad de los valores y no sólo unos pocos valores de gran tamaño que pueden dominar el destino de un índice enmascarando al resto. Algo muy similar al Value Line Geometric Index del que hablé en un anterior artículo donde también tratamos la amplitud de mercado.

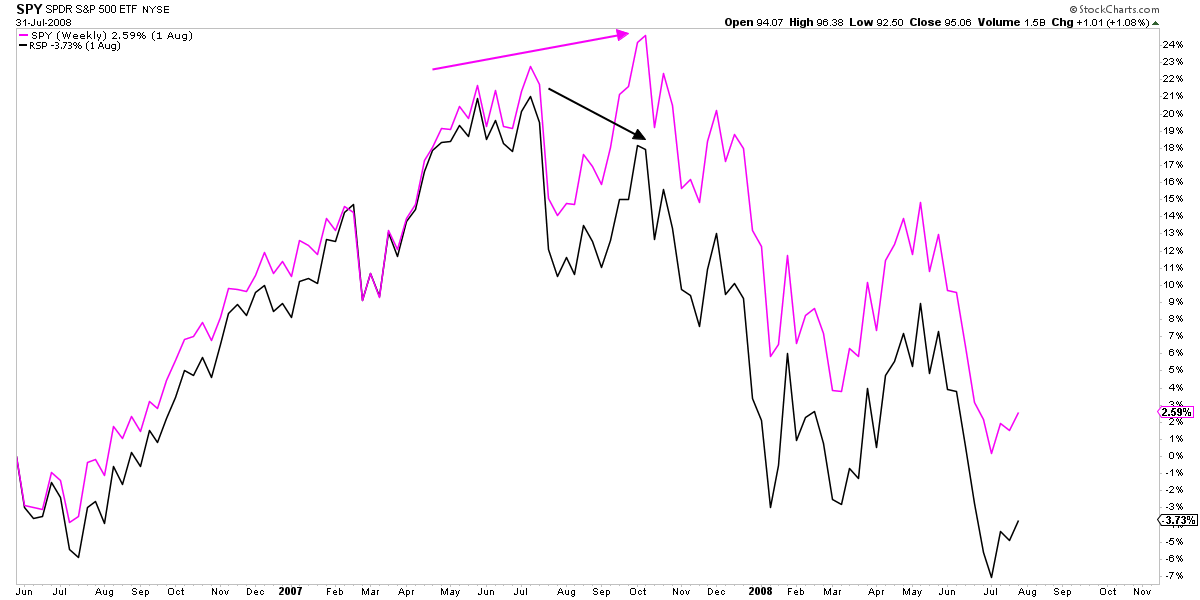

Los pesimistas resaltan sobremanera la actual divergencia porque les recuerda a la que se produjo en octubre de 2007, cuando el S&P 500 (SPY) alcanzó un nuevo máximo, mientras que el índice equiponderado (RSP) no lo logró hacerlo, algo que ocurrió en la antesala del gran mercado bajista de 2008.

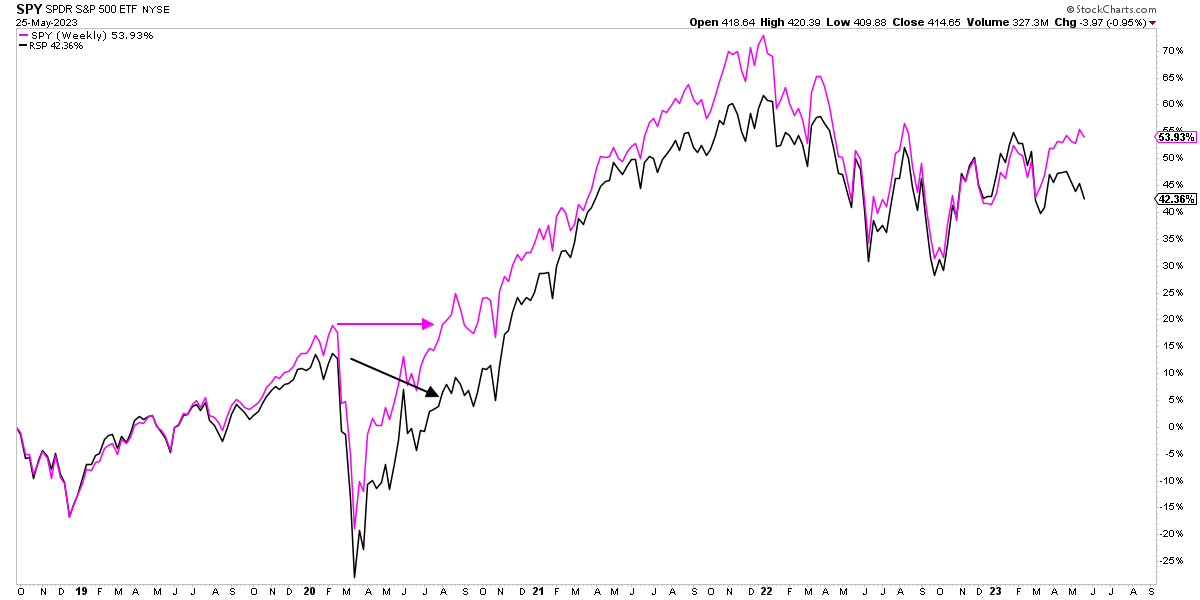

Sin embargo, como expliqué en el artículo "¿Sube o no sube el mercado? La cuestión de la amplitud", esta memoria es muy selectiva porque también hubo una enorme divergencia entre el índice S&P 500, que alcanzó nuevos máximos en 2020 durante la pandemia, mientras que a la amplitud de mercado le costó unos cuantos meses recuperar sus propios máximos. Y, a pesar de ello, el mercado alcista continuó su marcha.

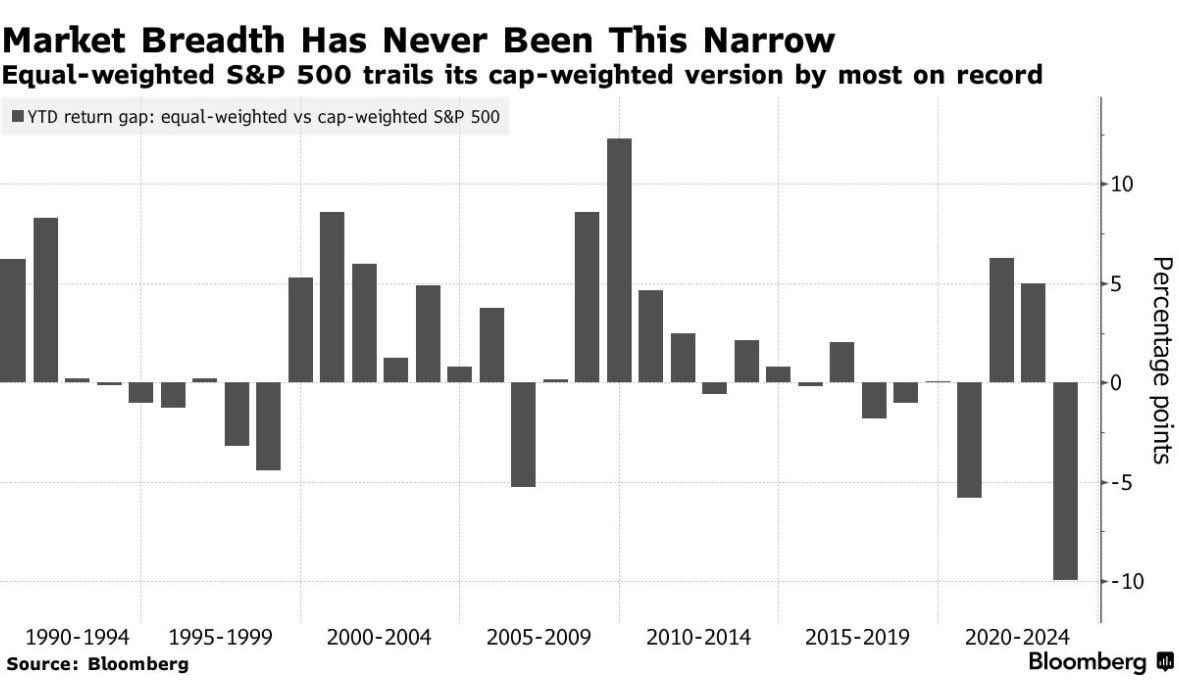

Observado de una forma más cuantitativa, vemos en el siguiente gráfico que es habitual que el índice S&P 500 y su versión equiponderada (la amplitud) muestren divergencias anuales en cualquier ejercicio. Lo que está llamando la atención en las fechas actuales, es que en lo que vamos de año se está viendo la mayor divergencia a favor del S&P 500 y en contra de la amplitud de mercado de las últimas décadas.

Las divergencias son interesantes y, desde luego, siempre es preferible ver al conjunto del mercado apreciarse que solo a unos pocos valores ya que, cuando ambos suben, existen menos dudas de que la tendencia sea alcista.

El lado negativo es que el comportamiento del mercado y de su amplitud, observadas como divergencias, que es cómo las observa la mayoría, no te permiten elaborar ni un análisis del mercado ni una operativa sistemáticas debido a las pocas lecturas que se producen.

Tres casos relevantes previos, 1999, 2007 y 2020, muestran dos casos que dieron lugar a grandes mercados bajistas y otro al nacimiento de un mercado alcista. Resultados muy dispares y hablamos de sólo 3 eventos, insuficientes para inferir nada relevante. Además ¿por qué no incluimos 1998? Al fin y al cabo fue otra divergencia relevante y en ese caso el mercado no declinó sino que se apreció.

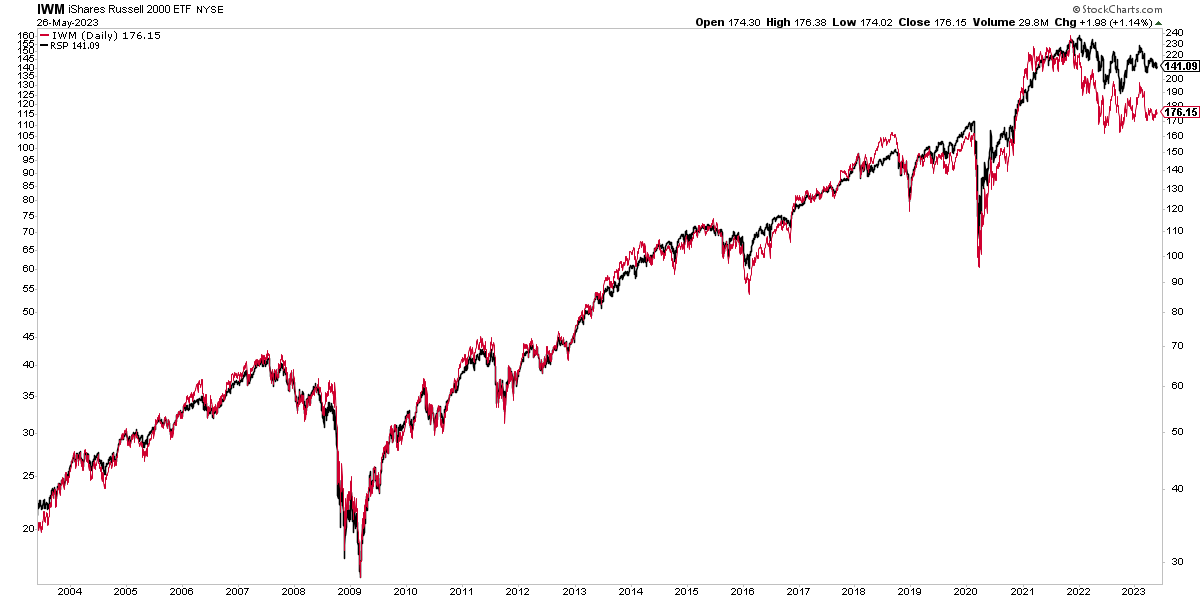

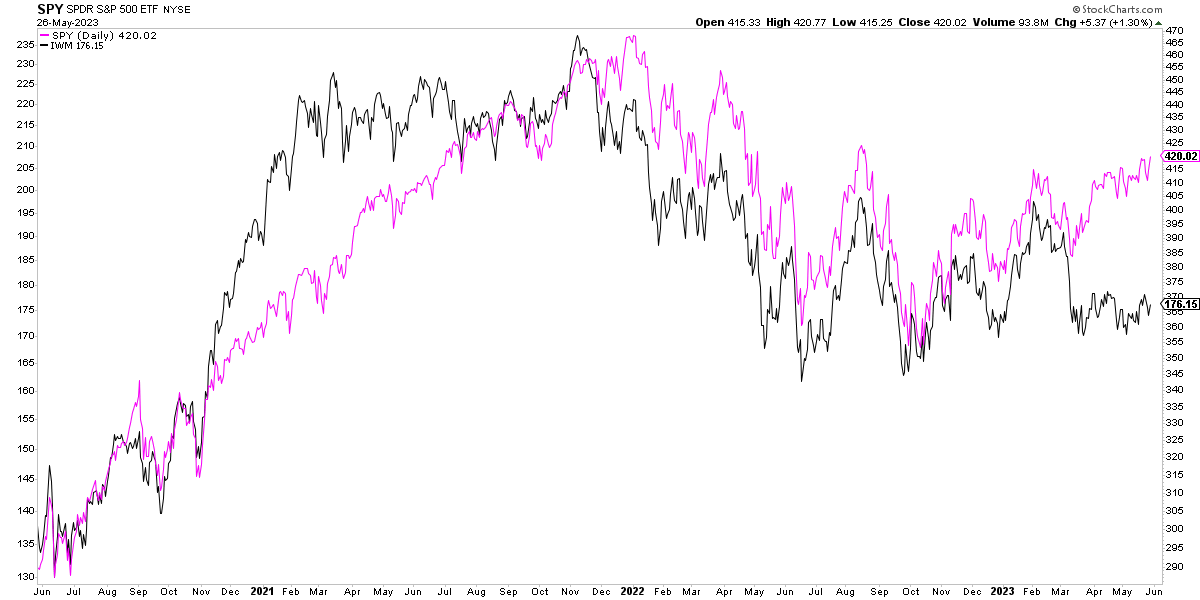

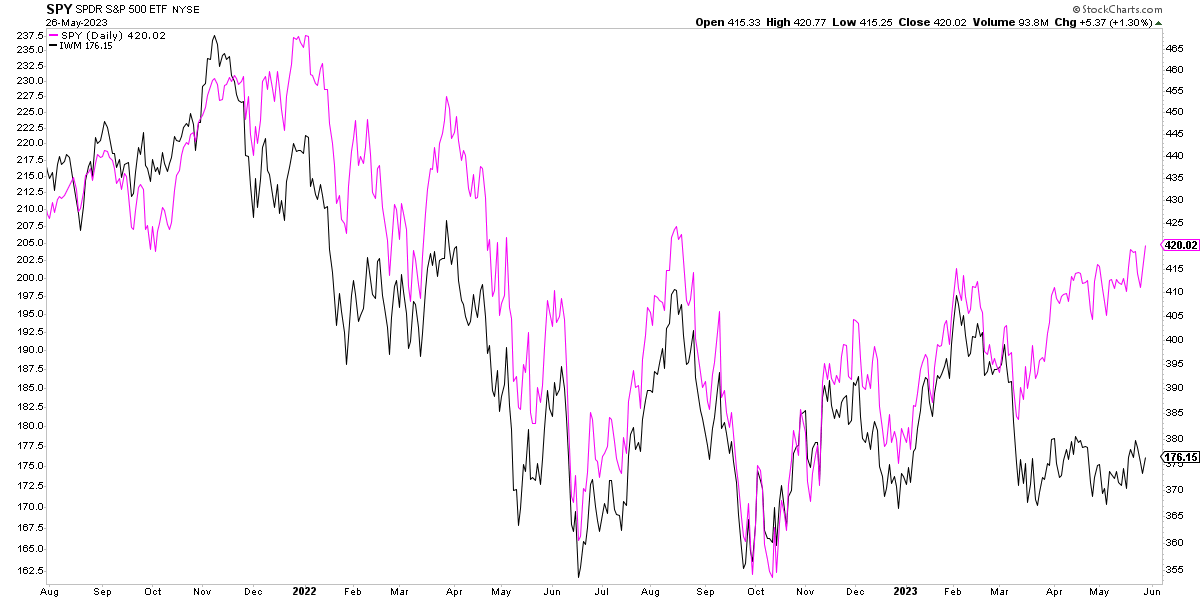

Ahora bien ¿por qué se producen estas divergencias? Hay que entender que esencialmente lo que se llama "amplitud de mercado" es casi sinónimo de medianos y pequeños valores. Por ello, el comportamiento del S&P 500 a través del ETF RSP es casi idéntico al comportamiento del ETF IWM que replica el índice Russell 2000 de valores de pequeña capitalización. Tanto que ambos muestran las mismas divergencias con respecto al S&P 500: declinaron antes en 2007, tardaron más en subir en 2011-12, también en 2020, al igual que en el caso actual donde los dos índices andan rezagados.

De esta manera, cuando se habla de divergencia entre el S&P 500 y la amplitud de mercado, implícitamente, sea consciente o no el interlocutor, se está hablando de divergencia entre los valores más grandes (mega caps) y los valores de mediana y pequeña capitalización.

Entendida la diferenciación, las divergencias surgen porque en determinados momentos los inversores asignan diferentes expectativas a los grandes valores y a los medianos y pequeños. Normalmente las expectativas tienden a estar alineadas en la misma dirección para ambas categorías, pero, a veces, simplemente los inversores tienen visiones diferentes para ambas categorías de acciones.

En la actualidad, y aquí comienza mi interpretación, lo que está ocurriendo es que hay unos pocos valores de enorme capitalización que están siendo capaces de entusiasmar a los inversores a pesar de los elevados tipos de interés actuales, mientras que estos mismos inversores creen que esos altos tipos de interés no hacen ningún favor a las medianas y pequeñas empresas.

O dicho de otro modo, las Apple y Microsoft de la vida, aparte de tener buenos productos, son compañías menos afectadas por los tipos de interés a ojos de los inversores. Y esto es así por dos factores: no necesitan financiación y son valores realmente globales que no dependen tanto de si la economía estadounidense se enfría más o menos.

En contraste, un valor mediano o pequeño, en primer lugar sufre con altos tipos de interés porque le cuesta más financiarse. Y, en segundo lugar, porque estos altos tipos de interés frenan la economía donde esas compañías operan.

Por ello, en mi opinión, un índice como el Russell 2000 (ETF IWM) de pequeñas empresas o el ya nombrado Value Line Geometric Index, reflejan mejor la evolución del mercado con respecto al ciclo económico.

Y ¿qué nos está "diciendo" por ejemplo el Russell 2000 en la actualidad? Que la economía se ha enfriado y sigue fría y que el precio del dinero es demasiado elevado para echar las campanas al vuelo.

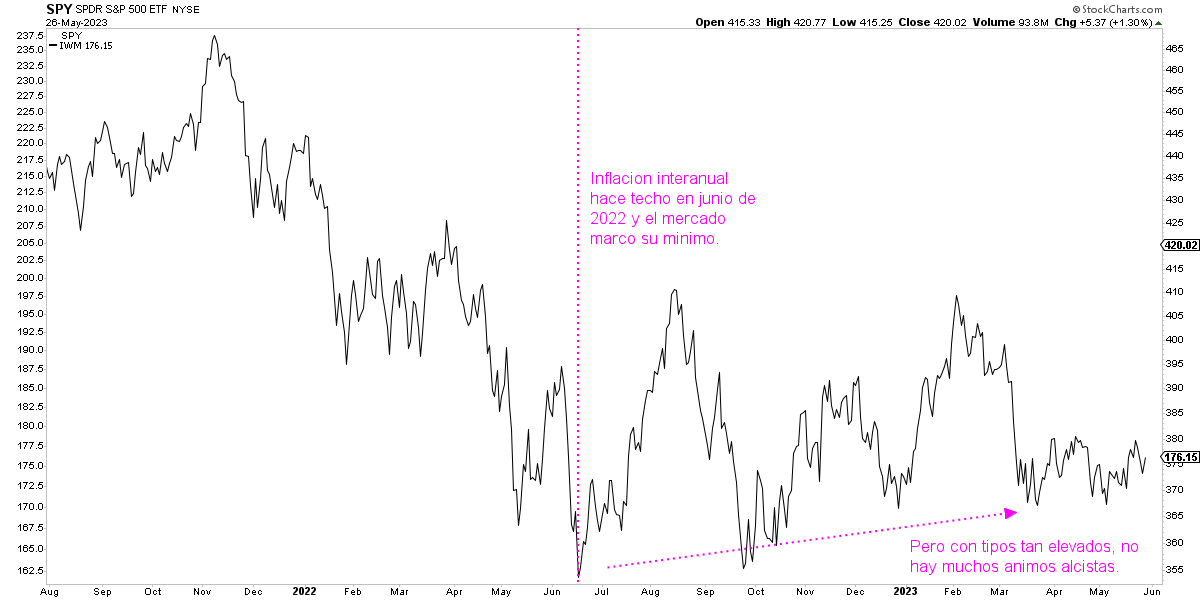

Sí, el mercado de pequeños valores hizo suelo en junio cuando la inflación interanual comenzó a remitir, pero con un precio del dinero tan elevado, los inversores no se entusiasman aún a apostar por estas compañías.

Como vengo señalando desde la Masterclass de julio de 2022, una bajada de la inflación interanual sería positiva para la bolsa, pero para hablar de verdadero impulso alcista, también tendrían que declinar los tipos de interés oficiales, algo que, como vengo explicando desde diciembre de 2022, sólo va a ocurrir cuando el mercado de trabajo se deteriore y la FED pueda cambiar su rumbo en cuanto a su política monetaria.

Es por esto que para mí la llegada de una recesión (pérdida de empleo) sería un evento alcista donde todo el mercado podría subir, no sólo los valores de gran tamaño como hemos visto hasta ahora.

Como en mi opinión con las caídas de 2022 (recordemos un -27% en el caso del S&P 500 y un -37% en el caso del Nasdaq 100) ya el mercado descontó una recesión moderada, cuando por fin llegue el mercado podrá pasar página rápidamente.

De momento dicha recesión se está haciendo de rogar a pesar de los múltiples indicadores líderes que así lo señalan, pero con el impulso crediticio declinando a marchas forzadas, es muy difícil pensar que la economía estadounidense logre finalmente evitar entrar en un proceso contractivo.

Compartas o no mi opinión sobre el futuro del mercado, espero que hayas entendido del todo a qué se refiere la amplitud de mercado y por qué a veces se producen divergencias entre dicha amplitud y los valores líderes.