Cuando se invierte y analizan los mercados desde un enfoque macro, los eventos, para bien y para mal, no suelen desarrollarse de un día para otro, sino que requieren de meses y a veces trimestres.

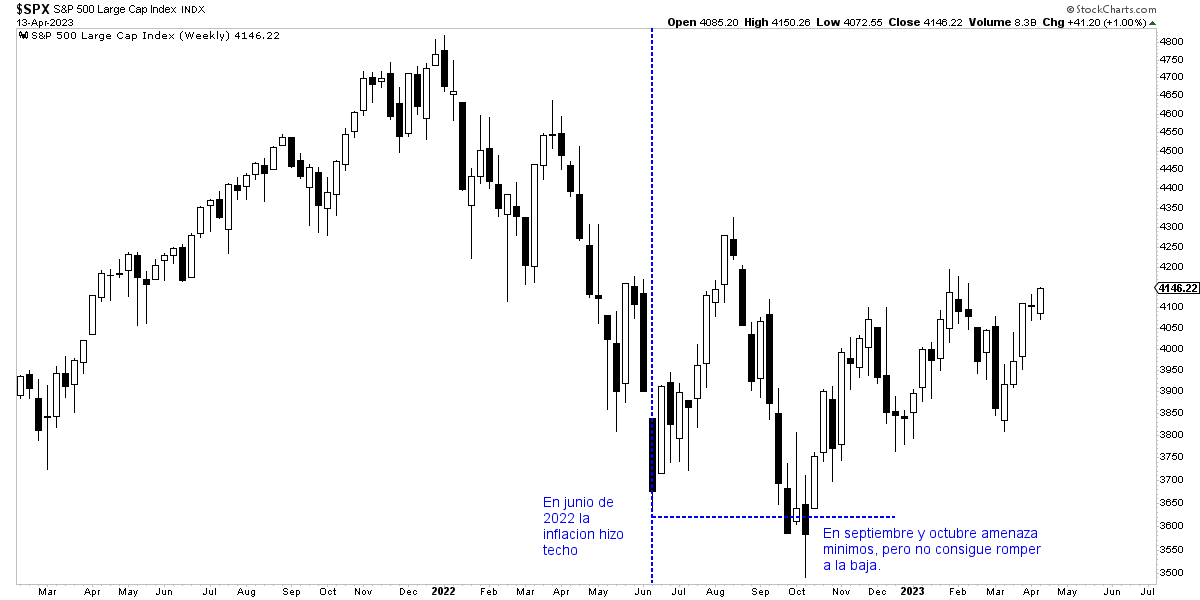

Tanto es así que, en abril de 2023, todavía está en marcha el funcionamiento de los mercados según el esquema que expliqué en la Masterclass de julio de 2022, donde señalé que lo más probable sería que el mercado hiciera suelo en el momento aproximado en el que la inflación interanual comenzara a moderarse.

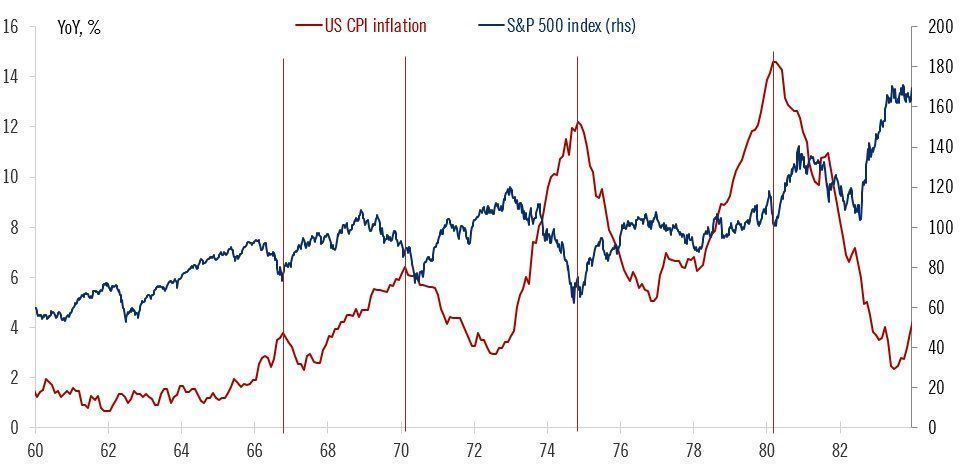

Para pensar de esa manera, simplemente estudié el comportamiento de los ciclos inflacionarios de los años 70s del pasado siglo, hasta entender que los factores que mueven los mercados son muy diferentes dependiendo de si se está en un ciclo inflacionario o de si se está en un ciclo desinflacionario. Algo que la mayoría había olvidado por culpa de la baja inflación de las últimas décadas.

Y, efectivamente, la inflación en Estados Unidos formó su techo interanual en junio de 2022, dato que se conoció en julio. Desde entonces dicho esquema "de los ciclos inflacionarios" sigue plenamente vigente.

Es verdad que las bolsas europeas lideran en este ciclo al haberse revalorizado más, pero desde el techo de la inflación han pasado 3 trimestres y las bolsas estadounidenses también están más arriba y parece que siguen en ese proceso alcista.

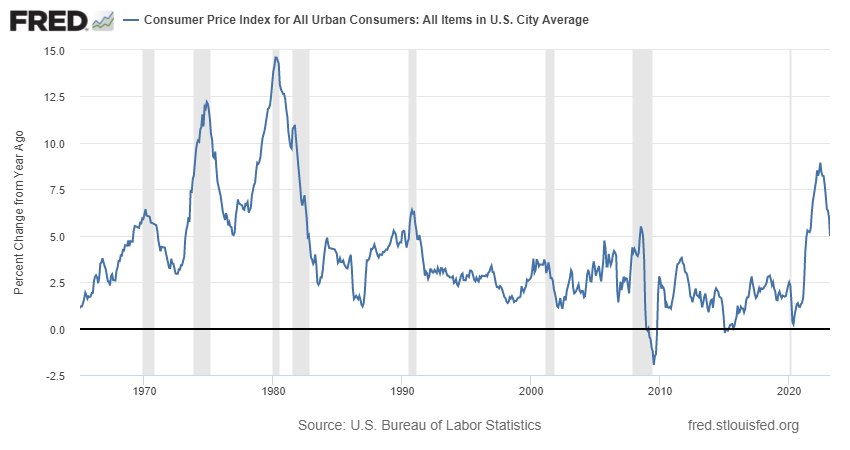

Ayer se dio a conocer el dato de inflación, es decir, fue el día más importante el mes en cuanto a datos macroeconómicos (sí, más importante incluso que cuando la FED decide sobre los tipos de interés).

La inflación general repuntó un 0,053% (sí, mitad de una décima) en marzo con respecto a febrero, cuando el dato esperado por el consenso de los economistas era un repunte mensual del 0,23%. Con ello, la inflación interanual queda en el 5%, en vez del 5,2% esperado por el consenso. Es decir, la inflación está bajando e incluso está dando sorpresas a la baja.

Hace justo 2 meses se dio a conocer un mal dato de inflación, es decir, peor de lo esperado y por ello publiqué un artículo titulado "Inflación peor de lo esperado, pero dentro de lo normal (aún)", donde traté de aportar el contexto necesario para explicar que el dato no era tan negativo.

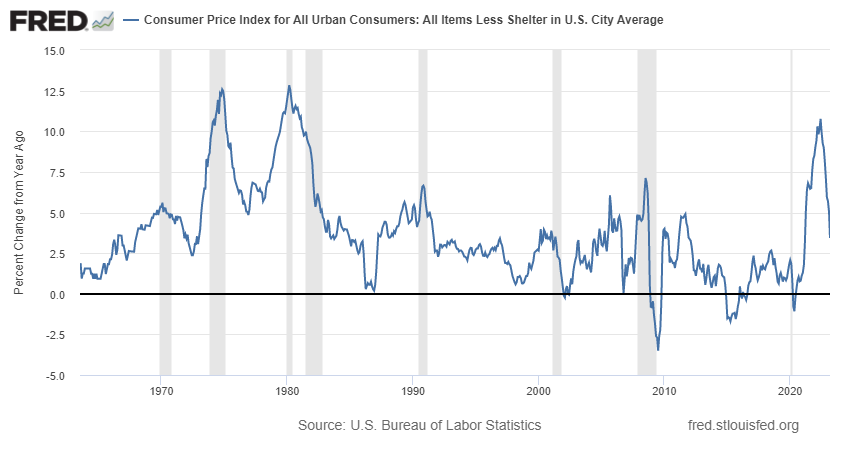

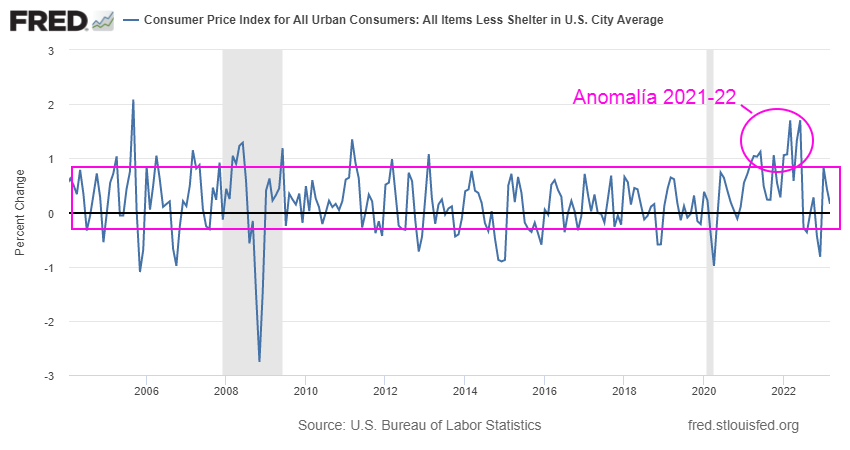

Hoy quiero utilizar los mismos datos que señalé en aquél artículo, para interpretarlos desde el mismo ángulo. Por ejemplo, insistí en que era necesario excluir los datos de inflación inmobiliaria porque la inflación inmobiliaria es un segmento muy retrasado del dato general, especialmente cuando se sabe que el precio de la vivienda está bajando en el país y que esa inflación inmobiliaria, más pronto que tarde, bajará con fuerza.

De hecho, la inflación interanual excluyendo la inflación inmobiliaria ha caído en picado hasta el 3,4% y empieza a acercarse a lecturas del pasado reciente.

También señalé que para darle un mayor contexto era y es interesante observar la inflación ex-inmobiliario por su variación mensual, para así entender cuál es el rango normal y anormal de fluctuación, más allá de que un dato en particular salga mejor o peor de lo esperado.

Y desde entonces las cosas no han ido a peor, sino que la inflación ex-inmobiliario sigue fluctuando dentro del rango normal observado en las últimas dos décadas. Recordemos, dos décadas muy desinflacionarias.

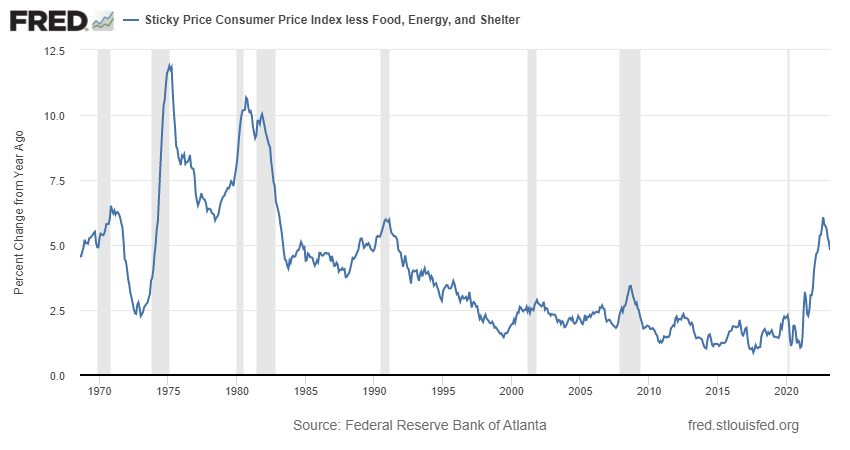

Otro dato que tratamos fue el de la inflación de los componentes menos volátiles (sticky inflation), que son aquellos precios que no son tan volátiles porque incorporan en mayor medida expectativas futuras sobre la inflación, es decir, que no están tan influenciados por los vaivenes del momento.

Esta inflación menos volátil ya está en el 4,80% interanual y se ve claramente que está en pleno descenso.

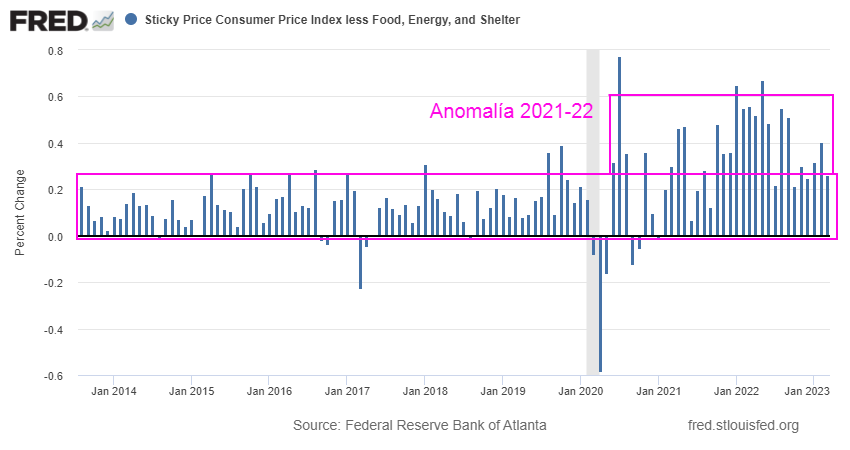

En términos intermensuales, las lecturas siguen siendo altas, pero parece que controladas dentro del rango normal histórico, o al menos que empiezan a estar algo más controladas:

En resumen, sin ser una situación completa de inflación controlada, de momento parece que todo fluye dentro del camino hacia la recuperación desde la fase de alta inflación vivida entre 2021 y la actualidad y que ha provocado políticas monetarias tan restrictivas en múltiples países.

Y una menor inflación permite y permitirá que los tipos de interés de los bancos centrales sigan disminuyendo. Y con ese precio del dinero más barato, el mercado puede justificar mayores múltiplos de valoración. Es decir, pueden subir.

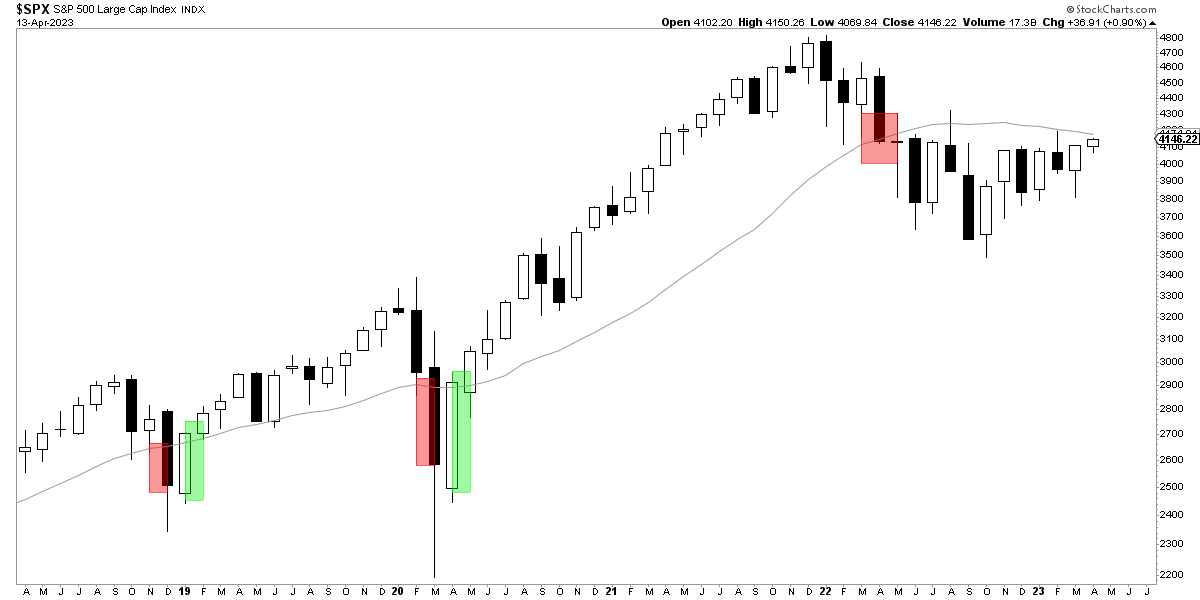

Observando el S&P 500 en velas mensuales, existe la posibilidad muy cercana de que se supere el rango lateral de los últimos meses y que se cotice por encima del nivel clave de los 4.200 puntos, el nivel donde el mercado pasaría a ser un mercado alcista confirmado.

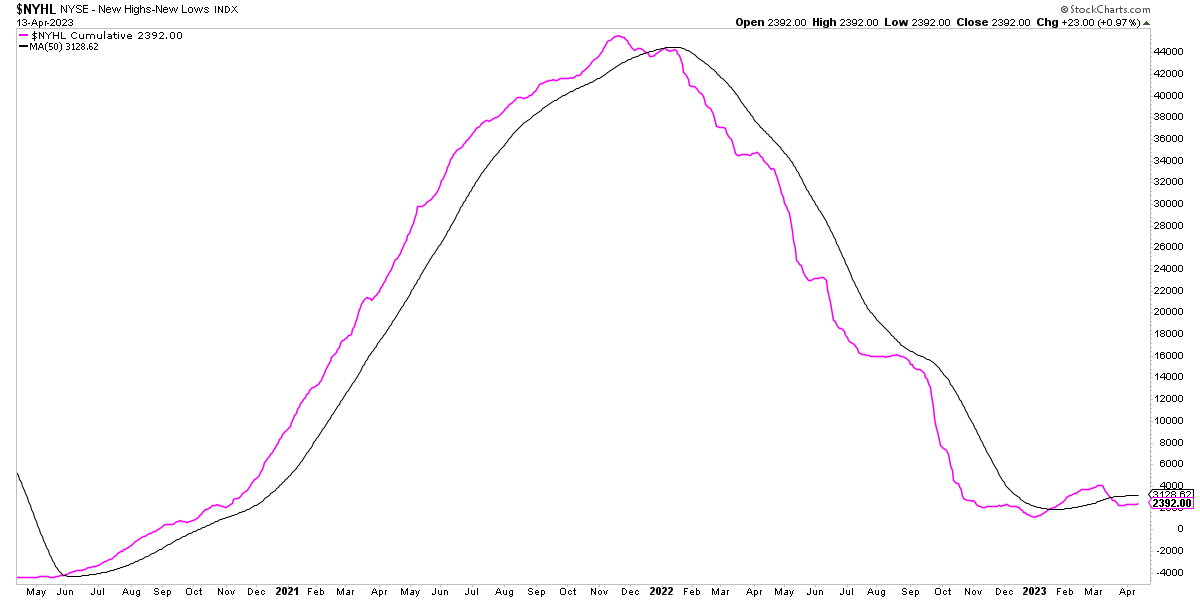

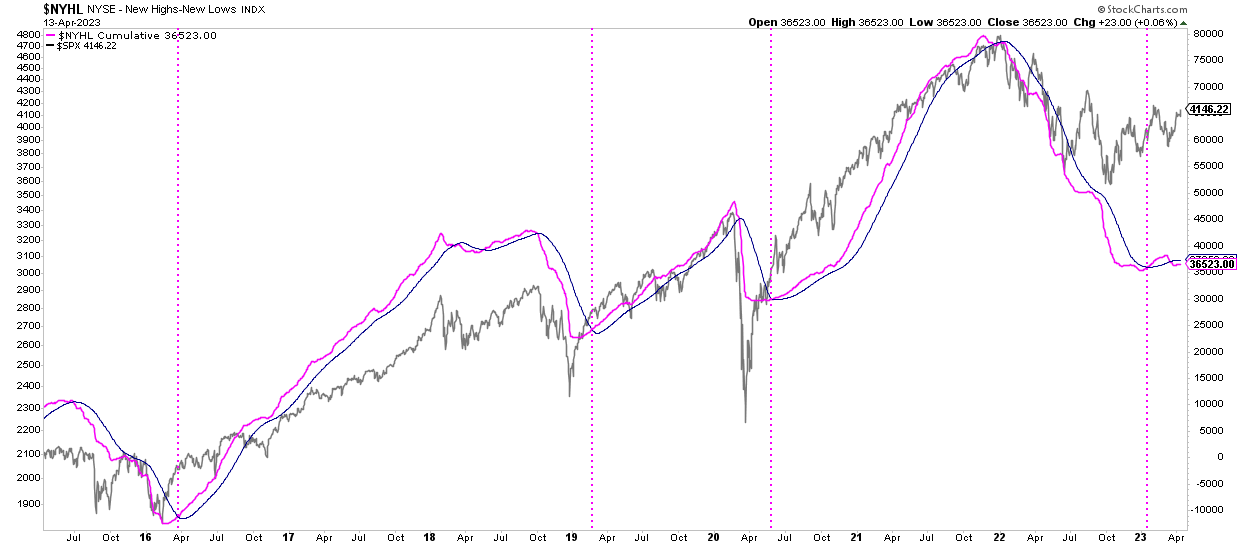

A plazos más cortos, la amplitud del mercado no ha sido sólida durante las últimas semanas, ya que las alzas han sido lideradas por unos pocos valores.

De hecho, el acumulado de nuevo máximos menos nuevos mínimos de la bolsa de Nueva York, sigue por debajo de su propia media de 50 sesiones. Que supere al alza esta media, será una validación de corto plazo de que el conjunto del mercado también está apoyando las alzas.

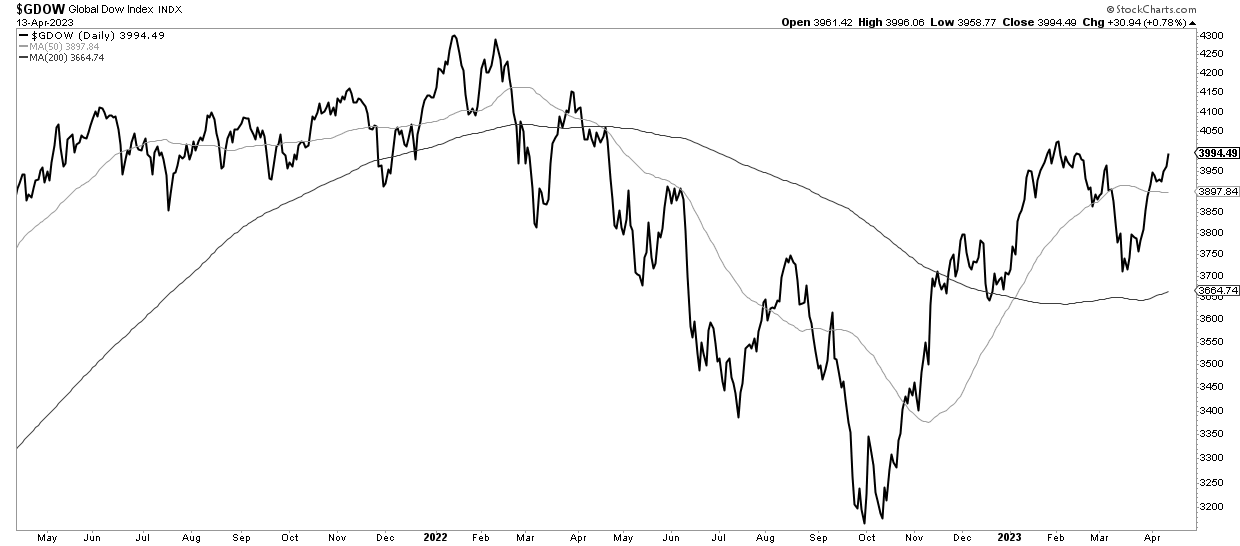

A nivel de la renta variable global, observando el índice Global Dow que incluye a las 150 empresas cotizadas más grandes del planeta, vemos que el índice ha recuperado las caídas vistas en marzo al calor de los pánicos bancarios y que parece atacar nuevos máximos cíclicos.

Que supere estos máximos recientes y siga cotizando al alza, es lo que sería normal en un mercado alcista establecido.